Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2015 yılı para ve kur politikası

CACHEID=98d9ea02-4e52-4f61-9e90-5be8660172b2;Para Politikası Kurulu Toplantı Özetine İlişkin Basın Duyurusu

yayınlarımız - Körfez Ticaret Odası

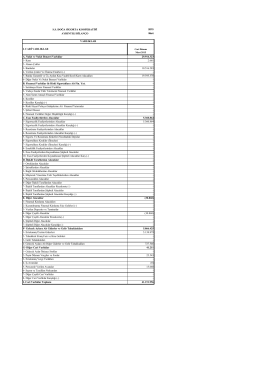

solo bilançoindir

Adım Adım İleri Microsoft Word 2013

Eklerini görmek için tıklayınız

FİNANSAL PİYASALAR

yayımlanmıştır

Açık Piyasa İşlemleri Uygulama Talimatı

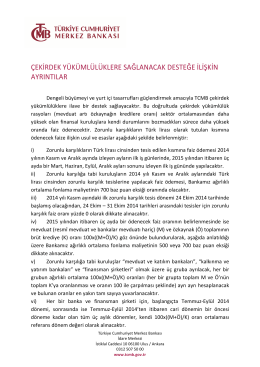

Çekirdek Yükümlülüklere Sağlanacak Desteğe İlişkin Ayrıntılar

BILIMSEL ANLAMDA KURAKLIK - Atılım Üniversitesi Açık Erişim

FİNANSAL PİYASALAR

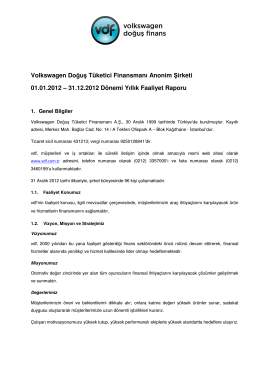

Volkswagen Doğuş Finansman A.Ş. 2012 Yılı Faaliyet Raporu

Eklerini görmek için tıklayınız

Sunum İçin Tıklayın!

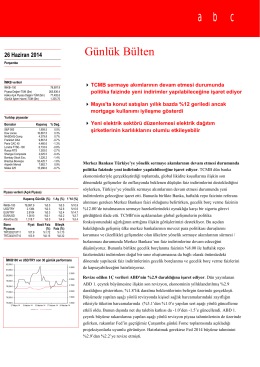

26-06-14

Uygulama Esasları

Katılımcı klavuzunu indirmek için tıklayınız

2014 Yılı 2. Ara Dönem Faaliyet Raporu

Muhasebe Meslek Mensuplarının Tms

Sayı 224/2014 - Kırcaali Haber

Enflasyon Raporu 2015-I

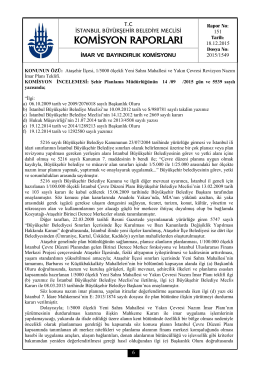

İSTANBUL BÜYÜKŞEHİR BELEDİYE MECLİSİ KARARI