Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Enflasyon Raporu 2015-I

2014 Ekim Enflasyon Raporu Bilgilendirme Toplantısı

Full Text - ERC - Middle East Technical University

Günlük Bülten:Gelen satışları alım fırsatı olarak

Türkiye Bankalar Birliği Sunumu

türkiye tüfe beklentileri turkey cpı

cumhuriyet halk partisi istanbul 1.bölge milletvekili aday adayları listesi

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

2015 yılı para ve kur politikası

EKONOMİK DEĞERLENDİRME - PARA POLİTİKASI

OECD Multilingual Summaries OECD Science, Technology and

Günlük Bülten 28.01.2015

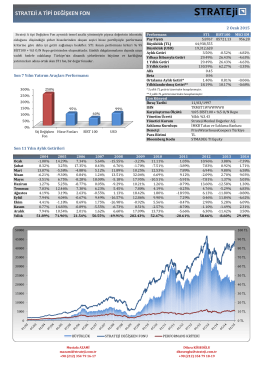

(ST1) A Tipi Değişken Fon - Strateji Menkul Değerler