Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Harcama Birimi

sezgi

Bütçe Harcama Süreci

2014-2015 erasmus oryantasoyon eğitim toplantısı

Kitap içeriğini görmek için linki tıklayınız.

İLİ :YOZGAT TARİH :13/03/2015 KONU : ÇANAKKALE ZAFERİ

İptal ve İade Formu

IVF TEDAVİSİNDE HASTA BİLGİLENDİRME FORMU Avusturya

eile TOP 125 KK

KİK Parasal Sınırlar ve İhale İlan Süreleri, Kuralları

KAMU İHALE KANUNU VE KAMU İHALE SÖZLEŞMELERİ KANUNU

Destek Hizmetleri Müdürlüğünün Görevleri

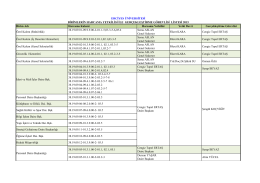

Birim Adı Harcama Kalemi Harcama Yetkilisi Yetki Devri

657 sayılı DMK Ders Notları

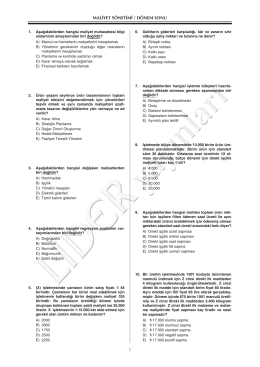

MALIYET YÖNETIMI / DÖNEM SONU

BÖLÜM İK PLANLAMASI ( İndir )

slayt 2

(m2) Cinsi Hazine Hissesi Yatırıma konu olan alanın yüzölçümü Ya

Mahalli İdarelerde Bütçe Hazırlama Süreci

İç Kontrol Nedir