Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Belge düzeni

Konut teslimlerinde uygulanacak KDV ve Tevkifat Oranı

kdv genel tebliği ile ilgili 66 numaralı sirküler yayınlandı

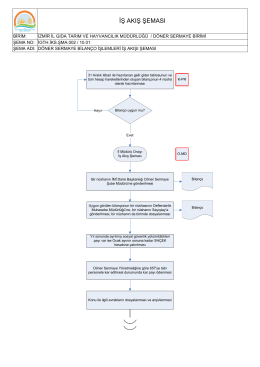

Döner Sermaye Saymanlığı İş Akış Şemaları

AYNI SAATE DURUŞMA KONULMASI HALİNDE SON SAATE

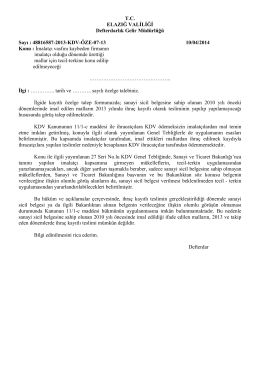

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ

Görev Dağılım Çizelgeleri

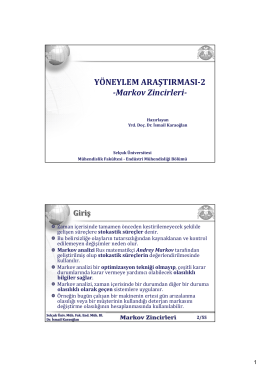

YÖNEYLEM ARAŞTIRMASI-2 -Markov Zincirleri-

Kaldıraçlı İşlemler Günlük Bülteni (05.09.2014)

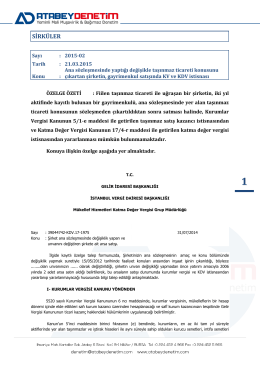

Ana sözleşmesinde yaptığı değişikle taşınmaz

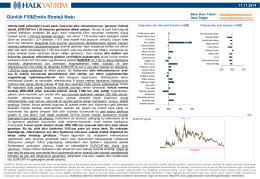

Kaldıraçlı İşlemler Günlük Bülteni (11.11.2014)

C- VERGİYİ DOĞURAN OLAY Özel Tüketim Vergisi Kanununun 3

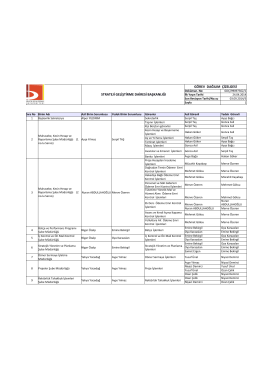

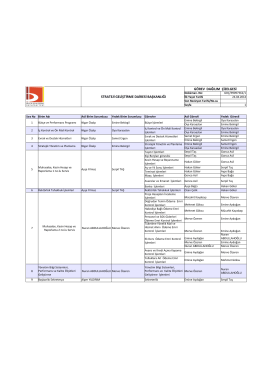

strateji geliştirme dairesi başkanlığı görev dağılım çizelgesi

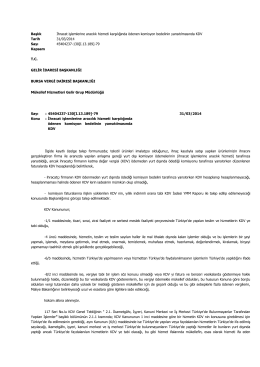

İmalatçı vasfını kaybeden firmanın imalatçı olduğu dönemde ürettiği

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

Bilgilendirme Formu

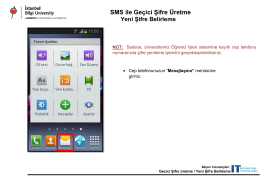

Sms ile Geçici Şifre Üretme

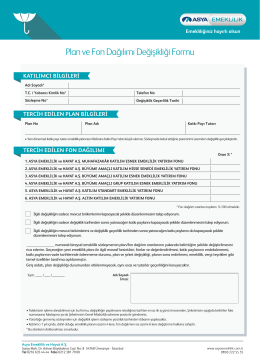

Plan ve Fon Dağılımı Değişikliği Formu

erasmus öğrenci hareketliliği 2012-2013 dönemi

05.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE

286051 CyberShip Tasarımın tüm modellemesi ve