Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

C- VERGİYİ DOĞURAN OLAY Özel Tüketim Vergisi Kanununun 3

(IV) Sayılı Liste Uygulama Genel Tebliği Resmi

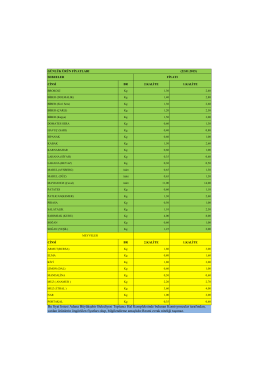

Bu fiyat listesi Adana Büyükşehir Belediyesi Toptancı Hal

27.02.2015 Tarihli Toptancı Hal Günlük Fiyat Listesi

ünite - Lms - Atatürk Üniversitesi

08.12.2014 Kıymetli Taşların Tesliminde ve

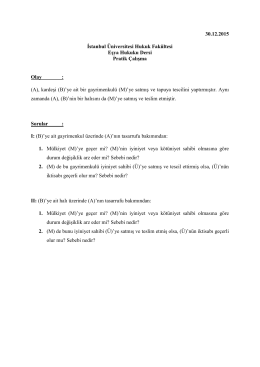

Eşya Hukuku Dersi Pratik Çalışma (30.12.2015)

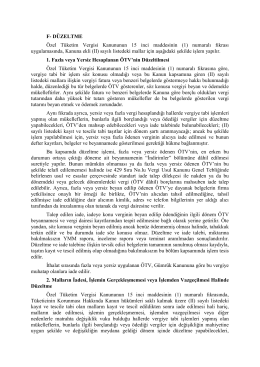

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin

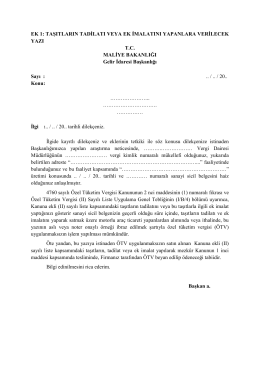

taşıtların tadilatı veya ek imalatını yapanlara verilecek yazı

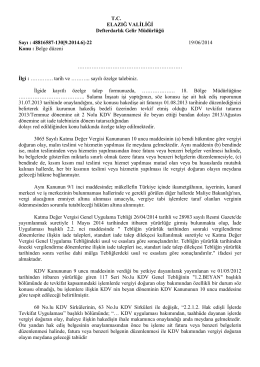

Belge düzeni

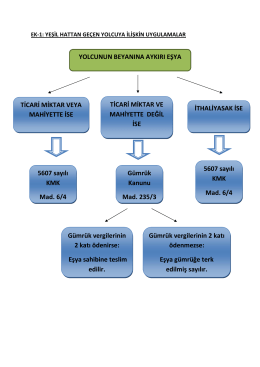

EK-1