Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

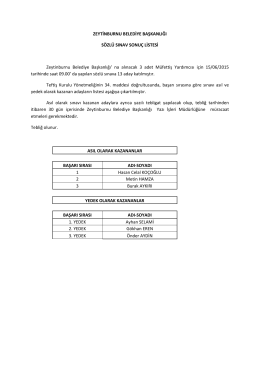

EK-1

Müfettiş Yardımcılığı Sınavı Nihai Sonuç Listesi

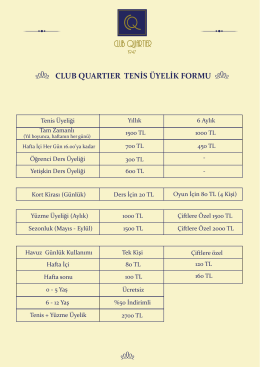

CQ tenis fiyat - Club Quartier

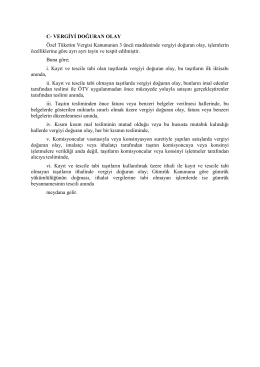

C- VERGİYİ DOĞURAN OLAY Özel Tüketim Vergisi Kanununun 3

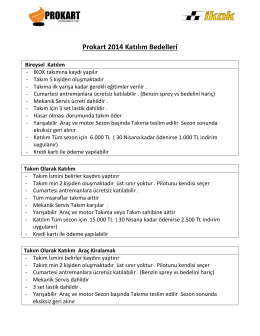

Prokart 2014 Katılım Bedelleri

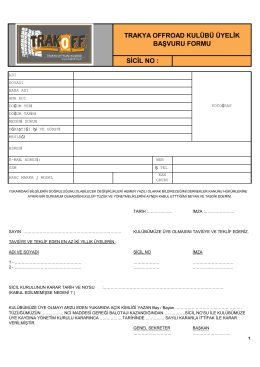

trakya offroad kulübü üyelik başvuru formu sicil no

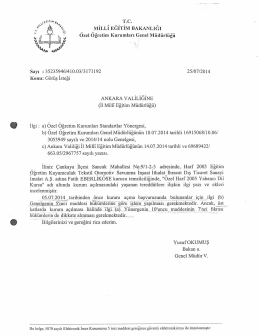

Asansörle ilgili görüş yazısı 25.07.2014 (Ankara)

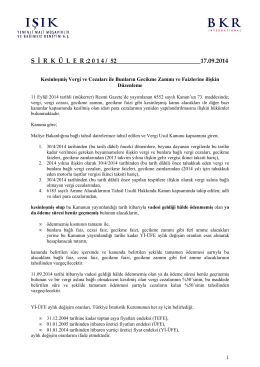

Kesinleşmiş Vergi ve Cezaları ile Bunların Gecikme Zammı ve

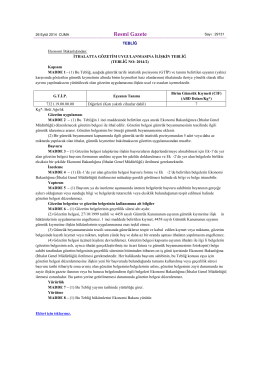

No: 2014/2

08.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

2014/02 Sayılı Genelge

6552 sayılı yasa ıle ılgılı bılgılendırme egıtım çalısması toplantısı

Royalti Ve Lisans Ücretlerinin Gümrük Kıymetine

Efektif Faiz Oranı - Bursa SMMM Odası