Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye Ekonomisinde Görünüm: 4. Çeyrek Nasıl Geçti?

Privia Fon Bulten SUBAT15

28 Kasım 2014 tarihli piyasa yorumu

TÜBİTAK Bölge 2. liği

Türkiye Ekonomisinde Görünüm: 3. Çeyrek Nasıl Geçti?

günlük forex bülteni

qe 4 olurmu olmazmı..nedenlerı ve nıcınlerı

günlük bülten - İnfo Yatırım

Publication - Dünya İnşaat Dergisi

Ekim 2014

Temmuz 2014 - Ege Bölgesi Sanayi Odası

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Piyasa Yorumu - Turkborsa.net

cumhuriyet dönemi - Journal of International Social Research

günlük bülten - İnfo Yatırım

Türkiye Lojistik Sektöründe Demiryolu Taşımacılığının Mevcut

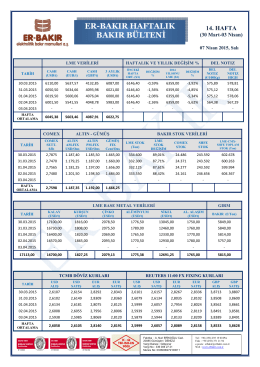

14.Hafta Bulteni - Er

Özel Öğrenme Güçlüğü - Özel Ege Bilim Sanat Koleji

2015 4. eyrek Nas l Ge ti

türkiye tüfe beklentileri turkey cpı

İhraççı Bilgi Dokümanı

CONNECTING TO COMPETE 2014 The Logistics Performance