Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Türkiye Ekonomisinde Görünüm: 3. Çeyrek Nasıl Geçti?

IŞİD – PYD Çatışmasının Sıcak Cephesi: Ayn El-Arab (Kobani)

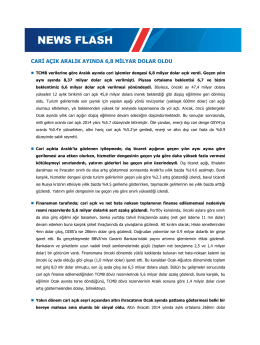

CARİ AÇIK ARALIK AYINDA 6,8 MİLYAR DOLAR

Türkiye Ekonomisinde Görünüm: 4. Çeyrek Nasıl Geçti?

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 19

VIEW - cemre shipyard

Orta Vadeli Program (2015-2017) Değerlendirmesi

TTKOM - Bizim Menkul Değerler

OTOMOTİV SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

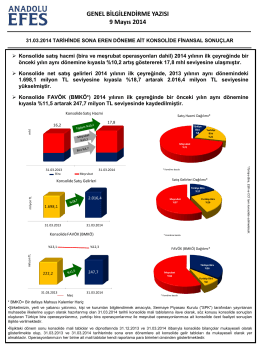

AEFES 31.03.2014 Finansal Sonuçlar Bilgilendirme

değişik çevre şarlarında yetitirilen bazı ekmeklik

2014 Ekonomik Rapor - Zonguldak Ticaret ve Sanayi Odası

Ekim 2014

Temmuz 2014 - Ege Bölgesi Sanayi Odası

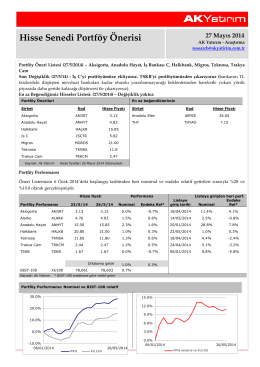

Hisse Senedi Portföy Önerisi

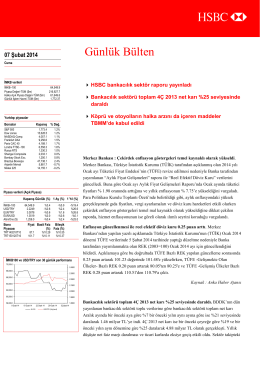

07-02-14

cumhuriyet dönemi - Journal of International Social Research

Ankara Bülteni Yasama Süreci, Sayı: 06, Haziran 2014

Betav 18. Sayı 24.05.2014

31 MART 2014

İndir - Rize Ticaret ve Sanayi Odası

2015 4. eyrek Nas l Ge ti

Vadesiz Mevduat Karşılığı Üye İşyeri Fiyatlama Sözleşmesi