Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Körfez GYO A.Ş. Halka Arz Fiyat Analiz Raporu

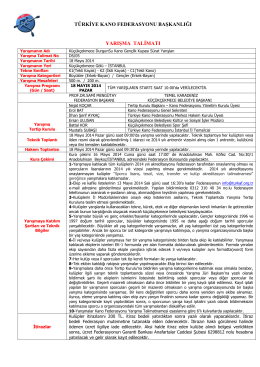

bülten - Türkiye Kano Federasyonu

Körfez Gayrimenkul Yatırım Ortaklığı A.Ş

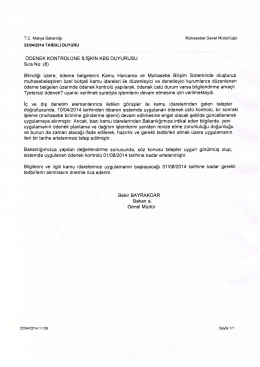

ÖDENEK KONTROLÜNE İLİŞKİN KBS DUYURUSU Sıra No: (8

Körfez GYO - A1 Capital

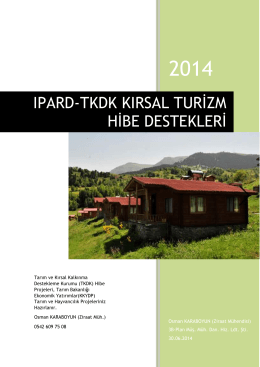

Kırsal Turizm Hibeleri İçin Tıklayınız

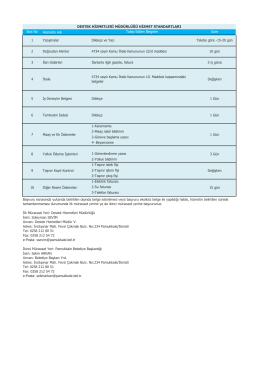

Sıra No Hizmetin Adı Talep Edilen Belgeler Süre 1

Panora GYO Değerlendirme Raporu II

SALIPAZARI BİNA

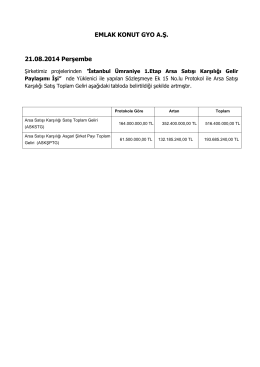

FBRJ FUHRUKF - Emlak Konut GYO

Halk GYO, 2010 yılında gayrimenkullere

yönetici sorumluluğu ve yönetci sorumluluk sigortası

Yönetim Kurulu-Faaliyet Raporu

Fiyat Tespit Raporuna İlişkin Analist Raporu

Körfez GYO Analist Raporu

Ulusoy Elektrik Fiyat Tespit Raporuna ilişkin analist raporu

Korfez GYO Fiyat Tespit Raporuna İlişkin Analist

RAP 2014-2015 Dünya Sıralaması Basın Açıklaması

ida final 2011 - İstanbul Üniversitesi | Hukuk Fakültesi

İstanbul Salıpazarı Bina (Kasım 2015)

Lider Faktoring Fiyat Tespit Raporuna İlişkin Analist Raporu

15 Nolu Protokol

Körfez GYO Fiyat Tespit Raporuna İlişkin Analist Raporu