Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

yönetici sorumluluğu ve yönetci sorumluluk sigortası

PREFABRİK EV SÖZLEŞMESİ

KESİN KAYIT TARİHİ (ASİL) YEDEK KAYIT NOT !!!!!!!KAYIT

Mail Order Formu

Yüksek Lisans Tez / Proje Konusu Öneri Formu

Dökümanı indirmek için tıklayınız

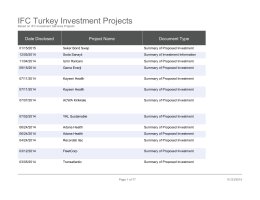

IFC Turkey Investment Projects

İÜ Cerrahpaşa Tıp Fakültesi 2014-2015 Eğitim

2. Kervan Mülteci Kadın Konferansı 20.06.

MÜHENDİSLİK SİGORTALARI İNŞAAT ALL RİSKS SİGORTASI

Körfez GYO A.Ş. Halka Arz Fiyat Analiz Raporu

ketsoft merdiveni - Ketsoft Yazılım Teknolojileri

Katalog Giriş Formu

Bu sayıda - Tepe İnşaat Portal

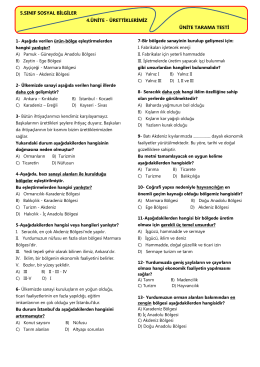

Ürettiklerimiz-Ünite Değerlendirme Testi İNDİR

nezaket ve görgü kuralları

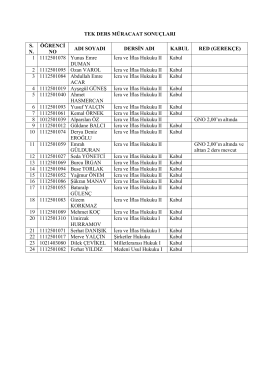

tek ders müracaat sonuçları

Selimiye İmam Hatip Ortaokulu İhale İlanı

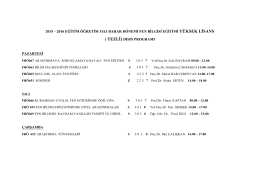

2015 – 2016 eğitim öğretim yılı bahar dönemi fen bilgisi eğitimi

Makina Tanıtım Grubu İTMA 2015 Fuar Raporu

Öğr. Gör. Meral Özalp - Akdeniz Üniversitesi