Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

At Yarışlarına İlişkin Eğlence Vergisi

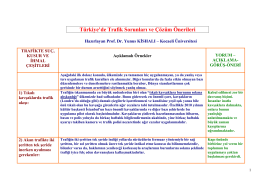

Türkiye`de Trafik Sorunları ve Çözüm Önerileri

2013 Yılı Faaliyet Raporu

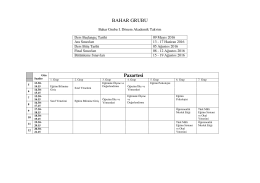

BAHAR GRUBU Pazartesi

şehirdeki bin 500 aileye kömür yardımı

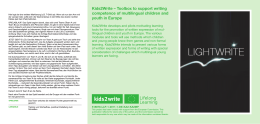

Word Hunter - kids2write

Kitabın İçindekiler Bölümü için Tıklayınız…

İLAN ANTALYA 4. SULH HUKUK MAHKEMESİ İLAN

anız yangınlarının önlenmesi konusunda valilik tebliği 2014

tıklayınız - Liderform

tc trakya ünġversġtesġ fen bġlġmlerġ enstġtüsü

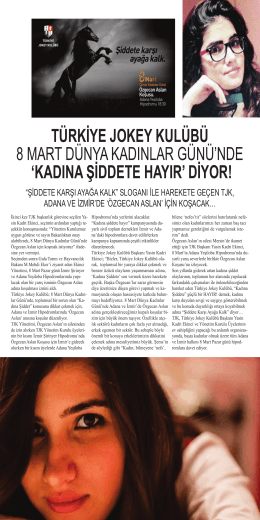

türkiye jokey kulübü 8 mart dünya kadınlar günü`nde

Eğlence Vergisinin Konusuna Giren Faaliyetler ile İlgili Tereddüt

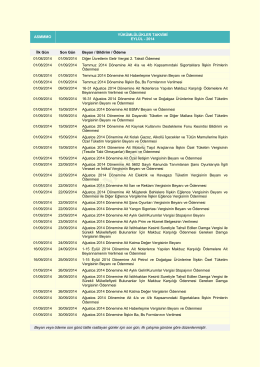

Ağustos 2014 Mali Takvimi

İDARİ ŞARTNAME.pdf

osgb idari şartname muş

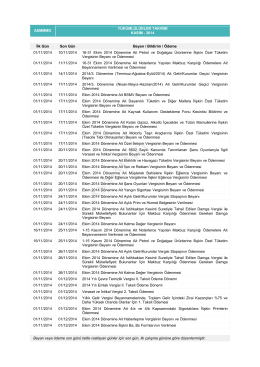

Ocak

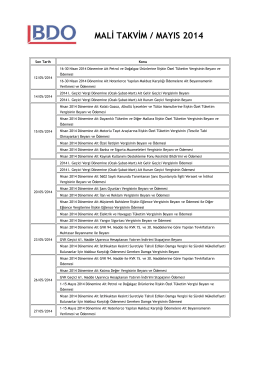

Mayıs 2014 Mali Takvimi

ASMMMO

ASMMMO

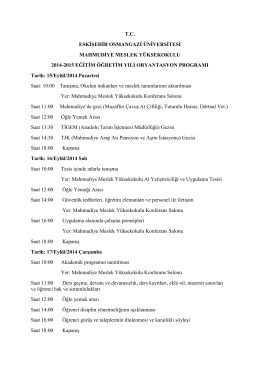

mahmudiye meslek yüksek okulu

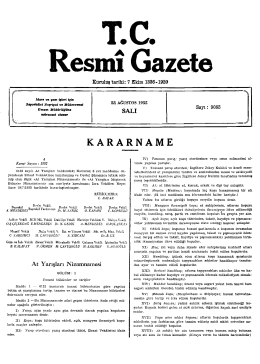

K A R A R N A M E

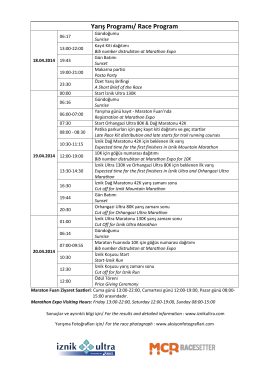

Yarış Programı/ Race Program