Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ocak

kapalı teklif usulü

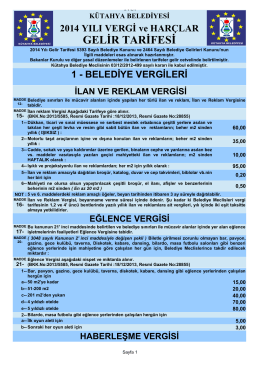

2014 Yılı Belediye Vergi ve Harçlarının Miktarları ve 2013/5585

işletme planı

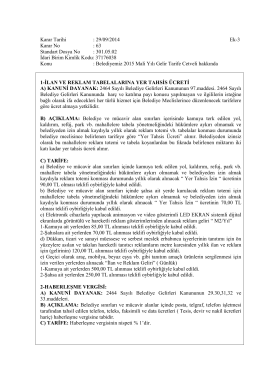

At Yarışlarına İlişkin Eğlence Vergisi

Enerji_Sektorune_Yonelik_Harc__D

kalkınma ajansları

değişen kent yönetimi ve 6360 sayılı büyükşehir yasası

Bağımsız Denetim Kapsamına 2015 Yılında Dahil

Eğlence Vergisinin Konusuna Giren Faaliyetler ile İlgili Tereddüt

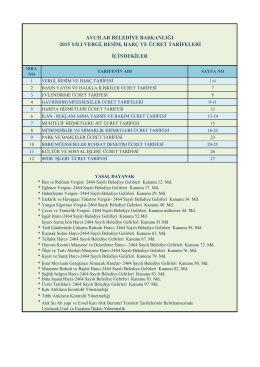

GELİR TARİFESİ

İstiklal Dergisi | ŞUBAT-2015, Sayı:34

Mükelleflerin Hakları ve Ödevleri Rehberi

2015 Mali Yılı Gelir Tarife Cetveli

SIRA SAYISI: 665 - Türkiye Büyük Millet Meclisi

İndirmek için Tıklayınız

Untitled - Yargıda Birlik Platformu

2015 Yılı Ücret Tarifesi İçin Tıklayınız

Internal Memorandum

sunum-2 - OSB Üst Kuruluşu

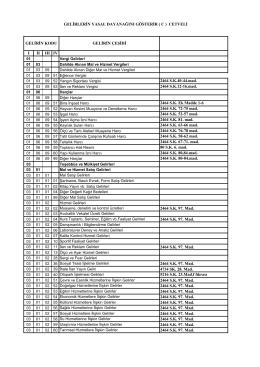

I II III IV 2464 S.K.40-44.mad. 2464 S.K.12

Tamamı İçin Tıklayınız

1.Gün : Havuz alanının harfiyatı alınır.