Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Aç - Türkiye Kamu Hastaneleri Kurumu

Nisan 2015

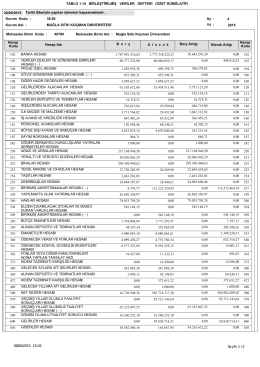

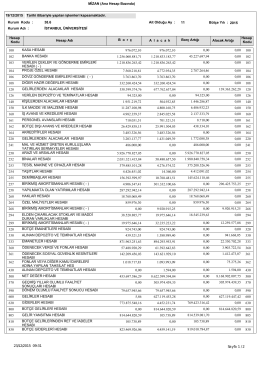

Ana Hesap Bazında - İstanbul Üniversitesi

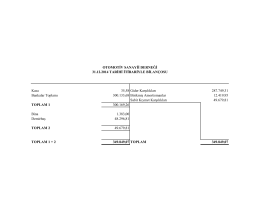

Bilanço

Sunumu indirmek için tıklayınız.

tc karayolları genel müdürlüğü ilk atama başvuru formu

bilanço hesapları

Taslak Talimat için tıklayınız… - Sivil Havacılık Genel Müdürlüğü

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

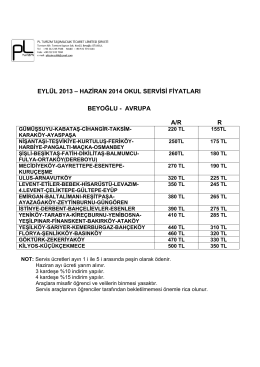

eylül 2013 – haziran 2014 okul servisi fiyatları beyoğlu

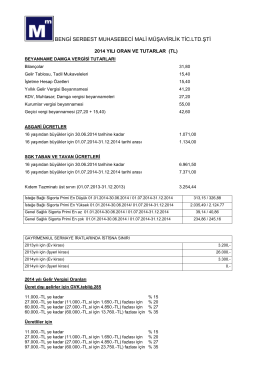

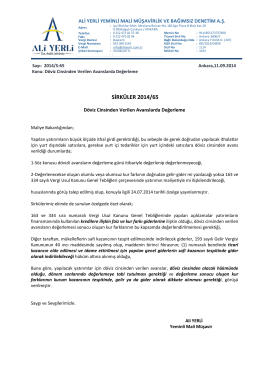

SİRKÜLER 2014/65

jeoloji mühendisliği anabilim dalı mezunları sn öğrencinin adı

TG - 6 DENEME.indd

Hesap Planı - Türkiye Damızlık Sığır Yetiştiricileri Merkez Birliği

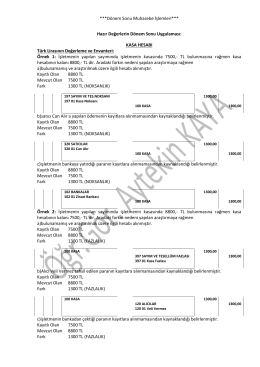

10 Hazır Değerlerin Dönem Sonu Muhasebe İşlemleri

Haziran Ayı Meclis Kararları

İSTANBUL KARTAL BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM

Kiralama işlemleri - KMÜ Strateji Geliştirme Daire Başkanlığı

Seminer Konular

T.C. HÂKİMLER VE SAVCILAR YÜKSEK KURULU Sayı : 87742275

TSE İZMİR BELGELENDİRME MÜDÜRLÜĞÜ MAYIS

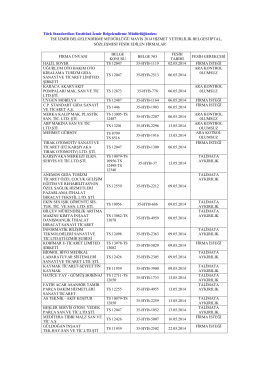

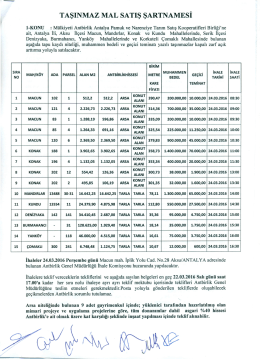

Şartname için tıklayınız.