Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2013 Yılı Hesap Dönemi Kurumlar Vergisi Beyannamesi ve Mali

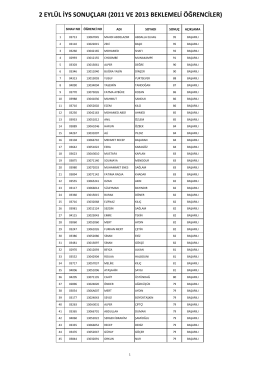

2 EYLÜL 2014 İYS SONUÇLARI (2011 VE 2013 BEKLEMELİLER)

Yazım Esasları - Mühendislik Mimarlık Fakültesi

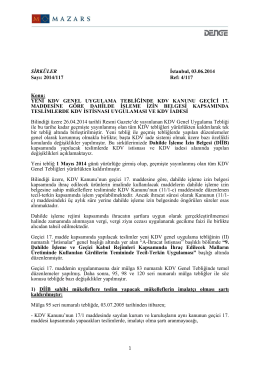

YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV

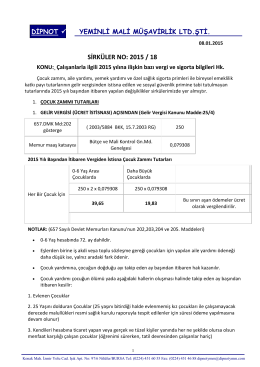

sırk 2015-18 2015 yılında ücretli çalışanlara ilişkin

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki buraya tıklayarak görüntüleyebilirsiniz

13 Ağustos 2014 VERGİ SİRKÜLERİ NO: 2014/87

İthalat Rejimi Kararına Ek Karar Çıkarılmıştır

İthalat Rejimi Kararına Ek Kararda Değişiklik

devir veya tam bölünme hallerinde zarar mahsubuna

Cinsel Saldırı Suçu

Dönemsellik ve Tahakkuk İlkelerinin Vergi Ziyaı Cezası Açısından