Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MERCEDES BENZ TÜRK A

TDV DIA

ÜNİTE II SİGORTA ÇEŞİTLERİ I. SİGORTA TASNİF VE TÜRLERİ

2013 Yılı Faaliyet Raporu

MERCEDES BENZ TÜRK A

30 Haziran 2014 Bağımsız Denetim Raporu

RAY SİGORTA ANONİM ŞİRKETİ ESAS SÖZLEŞMESİ

01 Ocak-31 Aralık 2015 Hesap Dönemine Ait Mali Tablolar ve

6 Aylık Rapor

Matematik Bize Ne Anlatıyor?

2014 Finansal Raporu Yıllık

3. Çeyrek Finansal Tablolar (01 Ocak - 30 Eylül)

2. Çeyrek Finansal Tablolar (01 Ocak - 30 Haziran)

2014-2015 EĞĠTĠM-ÖĞRETĠM YILI YABANCI DĠL OLARAK

01 Ocak – 30 Haziran (2.çeyrek)

rhea girişim sermayesi yatırım ortaklığı a.ş.

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ

2013 Faaliyet Raporu - Türk Nippon Sigorta

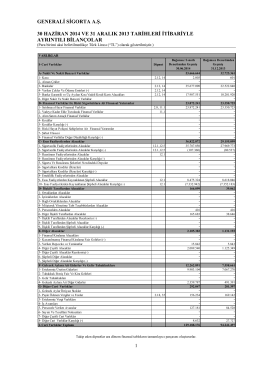

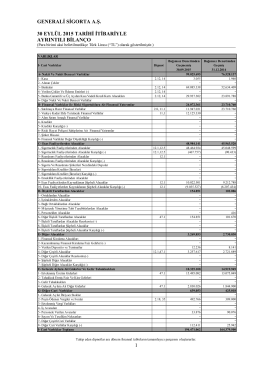

Bilanço - Generali Sigorta

11-24 Eylül 2014 SAYI 606

Axa Sigorta _Hazine Raporu _30 09 2015

30/09/2014 Konsolide Mali Tablolar

İstanbul Uluslararası Finans Merkezi