Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

soru cevap soru cevap

aggressıve growth strategy of yılport aggressıve growth strategy of

Global Compact 2014 Yılı İlerleme Raporu

sufiterapinewsletter8Türkçe

Dev isimler yazıyor

katalog

“Muhtarlar›n siyaseti vatandafla hizmettir”

1. ‹çindekiler 2. 3. 4. 5. 6.

Hayata Pozitif Bakmak

18 Nisan 2015 - Anadolu Gazete

29 aralik sanat - Yeni Adana Gazetesi

gökhan alpman gokhan alpman

aggressıve growth strategy of yılport aggressıve growth strategy of

erol lengerli erol lengerli

turkuaz tulıp - TulipTurkuaz

Muhasebe Stajyerlerinin Profili Üzerine Bir Araflt›rma Doç. Dr. Kadir

YANLIfi 1- Ünite 4, Sayfa 59, 2. paragraf›n ilk cümlesi Güvenlik

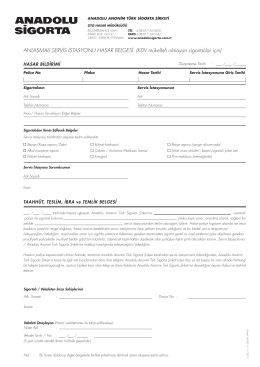

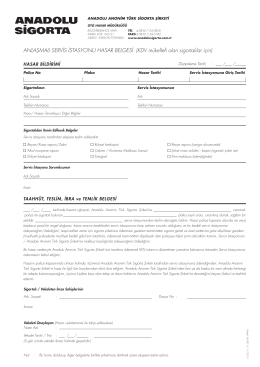

KDV Mükellefi Olmayan Sigortalılar İçin Anlaşmalı

KDV Mükellefi Olan Sigortalılar İçin Anlaşmalı

İlan Metni

Eğitim Toplantısı Programına ulaşmak için lütfen tıklayınız