Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

KPMG Gündem 19 Finansal Hizmetler Dosyası (PDF 1.5MB)

2020 için 10 öngörü Öngörülerin vergi açısından etkisi

Bioveta News 01/2010

Sosyal Medya

DENETİMİN DEĞERİ

IBM Üniversite İlişkileri - Veri Analitiği

01-_Anayasa_Hukuku-libre

Pazarlamanın Geleceği

Verinizin Gücünün Farkında mısınız? - Veri Analitiği Hizmetleri

ITECH AIM Enerji İzleme Modülü

Tam Metin: pdf - Necatibey Eğitim Fakültesi

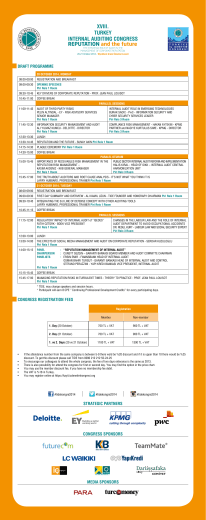

REPUTATION and the future XVIII. TURKEY INTERNAL AUDITING

Sosyal Medya Analitiği: Twitter için Büyük Veri Yaklaşımı

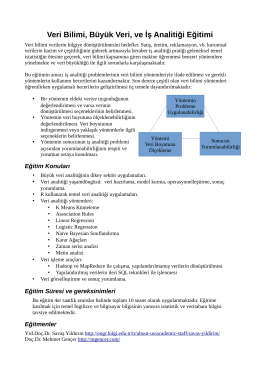

Veri Bilimi, Büyük Veri, ve İş Analitiği Eğitimi - Hakkında

Příručka aplikace INVIO – pro administrátory

Kimliklendirme ve Erişim Yönetimi

ISO/IEC 27001 Bilgi Güvenliği Yönetim Sistemi(PDF 156KB)

Kpmg Gündem Sayı 17

KPMGündem Sayı 20 (PDF 6.19MB)

REPUTATION and the future XVIII. TURKEY INTERNAL

xvııı. türkiye iç denetim kongresi

HDI Sigorta 30 Eylül 2014 Finansal Tablolar ve Denetim Raporu

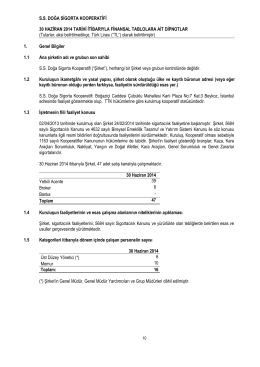

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi