Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mikel Uygunluk Belgesi

Sekerbank T A S Esas Mukavele

nr 43 (1088) • K • rok LVIII • 25 X 2015 • PODLASIE

düzenleyici işlemin konusunun gayrımeşru olması

MARSHALL BOYA VE VERNİK SANAYİİ ANONİM ŞİRKETİ

MESAİ SAATLERİ EKSENİNDE OSMANLI BÜROKRASİSİNDE

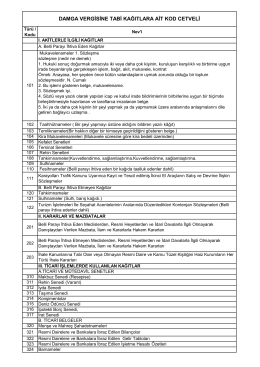

damga vergisine tabi kağıtlara ait kod cetveli

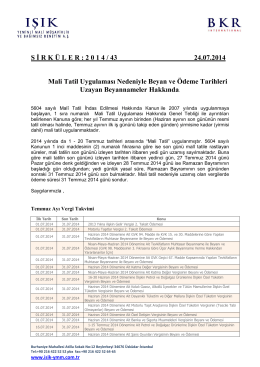

S İ R K Ü L E R : 2 0 1 4 / 43 24.07.2014 Mali Tatil Uygulaması

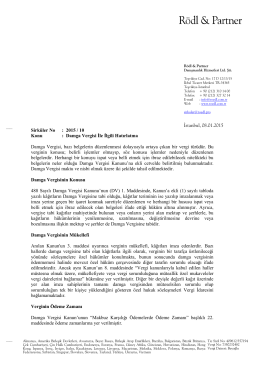

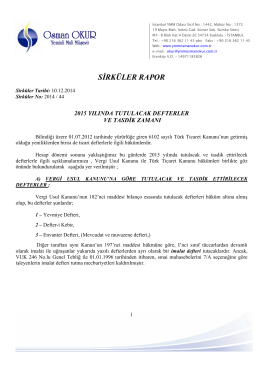

Sirküler No: 2015 / 10

ASMMMO

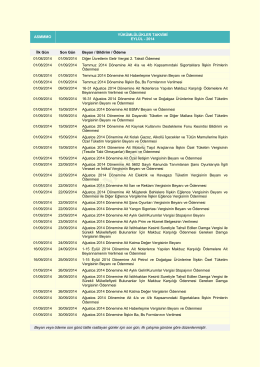

Ağustos 2014 Mali Takvimi

ASMMMO

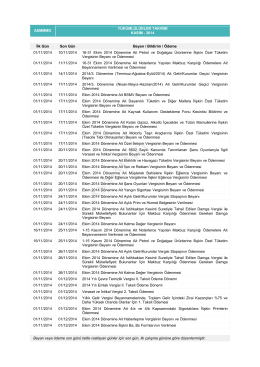

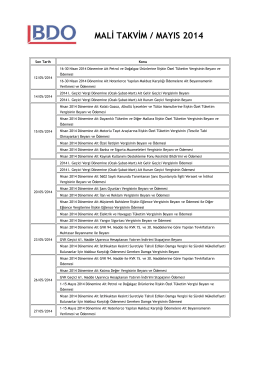

Mayıs 2014 Mali Takvimi

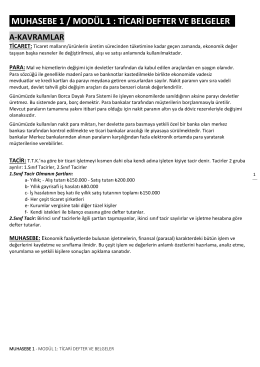

MUHASEBE 1 / MODÜL 1 : TİCARİ DEFTER VE BELGELER .

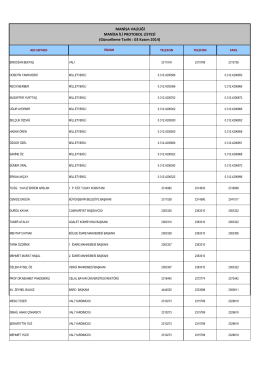

MANİSA VALİLİĞİ MANİSA İLİ PROTOKOL LİSTESİ (Güncelleme

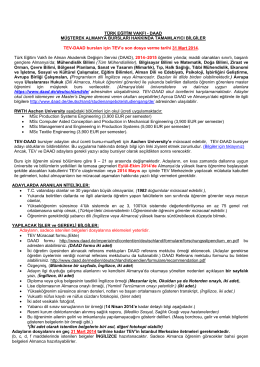

TÜRK EĞİTİM VAKFI - DAAD MÜŞTEREK ALMANYA BURSLARI

Dosyayı İndir - Vergide Gündem

ATSO STRATEJIK PLAN - Antakya Ticaret ve Sanayi Odası

Detay Bilgi - Osman Okur

BİRİNCİ MADDE — Türkiye ile Rusya Devletleri

Bilgi Paylaştıkça Çoğalan Bir Hazinedir.

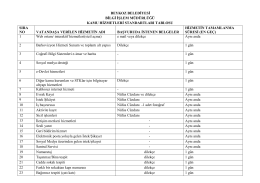

Kamu Hizmet Standartlarımızı Bilgisayarınıza İndirmek İçin Tıklayınız.

Hukuk: Yargıtay Kararları