Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Grundlagen bilden / Tvoríme základy

Grundlagen bilden / Tvoríme základy

Tvoríme základy

Tvoríme základy

Grundlagen bilden / Tvoríme základy

pályarendszabályok ground regulations sportplatzmassregeln

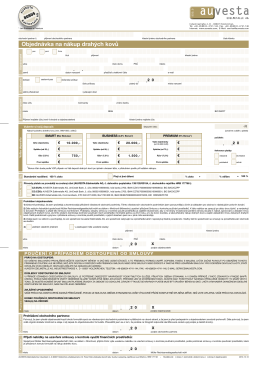

Objednávka na nákup drahých kovů

Grundlagen bilden / Tvoríme základy

Grundlagen bilden / Tvoríme základy

Show publication content!

Osobni identifikacijski broj

Arbeitsvertrag Umowa o pracę Zwischen dem Betrieb / Pomiędzy

23-41-M/01 Strojírenství - SPŠ, Ústí nad Labem, Resslova 5