Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 Mart Finansal Tablolar

1- BOYNER 30092014 SPK Raporu

BOYNER BÜYÜK MAĞAZACILIK ANONİM

Sirküleri indirmek için tıklayın. (306,99 KB)

BOYNER BÜYÜK MAĞAZACILIK ANONİM ŞİRKETİ 1 OCAK

OYDER Tüzük

31 Mart 2014 - Boyner Grup

2014-2015 Egitim Ögretim Yili Bahar Dönemi Özel Ögrencilik

30/09/2014 Konsolide Mali Tablolar

30 Eylül 2014 - Boyner Grup

yik başkanlık divanı basın açıklaması

İndir (PDF, 2.23MB) - Türk Kooperatifçilik Kurumu

BOĞAZİÇİ ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

2013 Faaliyet Raporu

İndir - Faaliyet Raporları

AÇIK İHALE USULÜ İLE İHALE EDİLEN Panelvan Tarım

ANADOLU CAM SANAYİİ A.Ş.

Adana Çimento Sanayii T.A.Ş. ve Bağlı Ortaklıkları

Can Sağlığı Sigortası Özel Şartları

D aha Büyük H edeflere

İş Sağlığı ve Güvenliği Hizmeti Alabileceğiniz OSGB Firmalarına

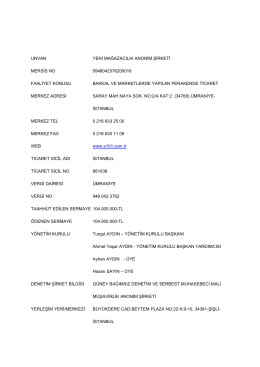

YENİ MAĞAZACILIK ANONİM ŞİRKETİ MERSİS NUMARASI