Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

METODICKÁ PRÍRUČKA - Finančná gramotnosť pre 2. stupeň ZŠ

Október 2014 - Socioterapia.sk

Sexuálna čistota pred manželstvom - NKZ Bratislava

Čítať ho môžete kliknutím na túto linku.

Líder aLebo manažér? - m-mart

Finančná gramotnosť - Základná Škola Dunajská Lužná

kapitola Mimovládne neziskové organizácie a dobrovoľníctvo

Národný štandard finančnej gramotnosti verzia 1.1

Manuál ako komunikovať so zákazníkmi

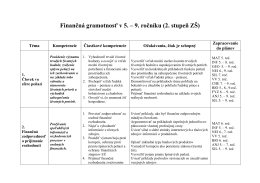

Finančná gramotnosť na 2. stupni základnej školy

1.kolo - Korešpondenčný seminár z chémie

Spotrebiteľské vzdelávanie - Enterprise Europe Network

Informačná a sieťová bezpečnosť

Finančná matematika 2009

Pozrite si celé číslo magazínu

Úverové podmienky - Home Credit Slovakia as

VÝVOJ A PERSPEKTÍVY SVETOVEJ EKONOMIKY

Právna Náuka - Obchodná Akadémia Rožňava

FINANČNÁ GRAMOTNOSŤ – príloha ŠkVP

Vybrané problémy verejnej správy

10 chyb pri stavbe domu

Stanovy spoločenstva.pdf

Všeobecné obchodné podmienky meRcUdo