Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Abstract

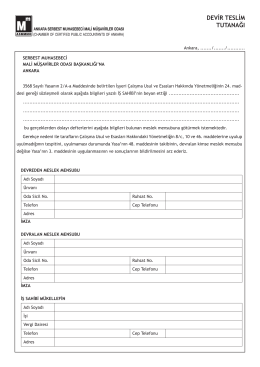

devir teslim tutanağı

MŮJ ÚŽASNÝ PŘÍBĚH S TR90

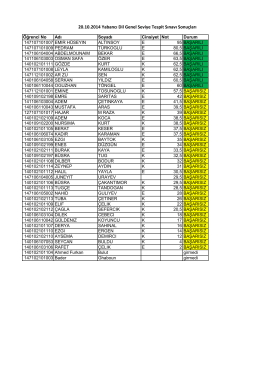

20.10.2014 Yabancı Dil Genel Seviye Tespit Sınavı Sonuçları

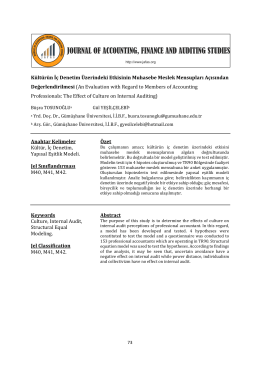

Kültürün İç Denetim Üzerindeki Etkisinin Muhasebe Meslek

Abstract

Şebekeleşmiş Kültür

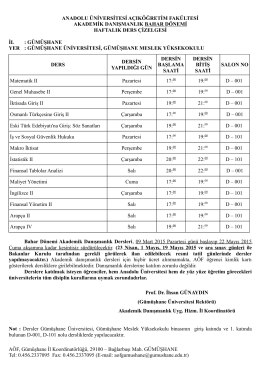

AÖF AKADEMİK DANIŞMANLIK DERS PROGRAMI (Bahar Dönemi)

14 10 2014 https://yoksis.yok.gov.tr/ilansayfa/?sessionid=23796

Bölüm İsmi: Özel Büro Bilgi İçin: İsmail HAYAL

elazığ ili aile hekimliği 2015/3. ek yerleştirme duyurusu

cam sera - DomatExpo

Sunuş - Sağlık Bilimleri Dergisi