Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

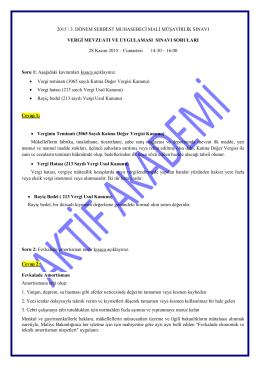

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI

Vergi Hukuku - onlineaktifakademi.net

tez yazım kılavuzu - FEN BİLİMLERİ ENStitüsü

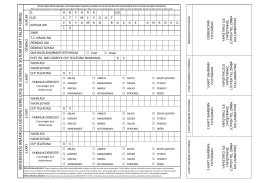

gülsüm sami kefeli ortaokulu 2014-2015 eğitim öğretim yılı 5

A C D B E F

1.DÖNEM 2.YAZILIYA HAZIRLIK 17 Aralık

staj bilgilendirme sunumu

avans işlemleri sunu - Bilimsel Araştırma Projeleri

AB Eğitim ve Gençlik Programları Erasmus Yerleştirme Hareketliliği

Pdf yap

gülsüm sami kefeli ortaokulu 2014-2015 eğitim öğretim yılı 5

2015/12 Bülteni indirmek için tıklayınız

SEKİZDESEKİZ AN AOKULU GÜVEN Lİ GİR İŞ ÇIKIŞ V E GÜVEN

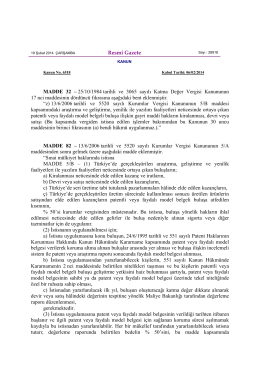

İlgili Kanun Maddesini Kaydetmek İçin Lütfen Tıklayınız

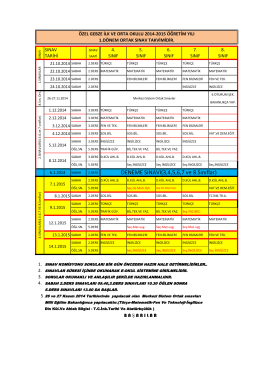

Sınav Takvimi - Özel Gebze Eğitim Kurumları

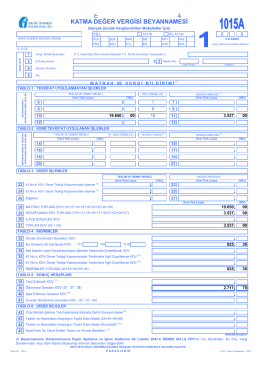

sınav cevapları kdv

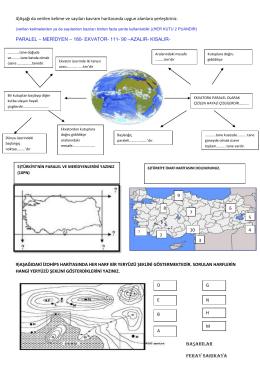

4)Aşağı da verilen kelime ve sayıları kavram haritasında

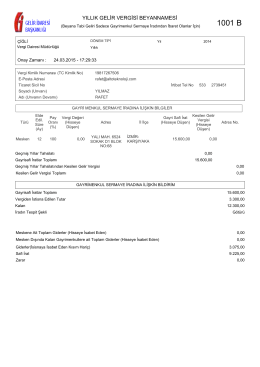

1001 B

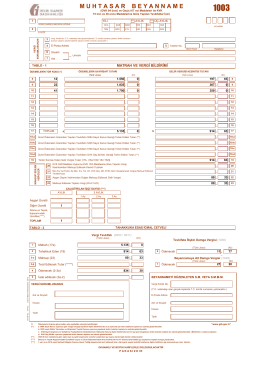

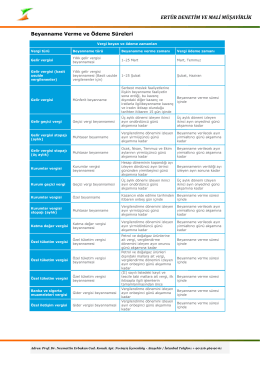

Beyanname Verme ve Ödeme Süreleri