Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Otoban Dergisi | Sayı 59 Nisan 201421.05.2014

Numara Isim DonemOrtalama G1104.00105 REYHAN YILDIRIM 3,8

Derleyenler - tutpekmezi

39. Hastane Acil Servis Nöbetleri İçin Verilen Ceza Puanlarının İptal

/ t ölge TrrSpht. Ş^Müâiir^ S. Sınıf Entniyğî Müdüfiî.

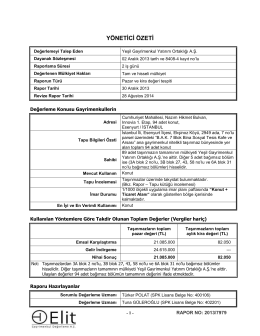

Untitled - Bankacılık Düzenleme ve Denetleme Kurumu

Mart 2014 tarihli Hakem Karar Dergisini incelemek için tıklayınız

02 Mülteci krizi, AB`nin temellerini sarsıyor

EFEGİL, Ertan-MUSAOĞLU, Neziha-SOĞUK SAVAŞ

06.12.2014 Tarihli Cephe Gazetesi

Mega proje yeni tüp geçit

Đnsan onuruna giden yol: yoksulluğu sona erdirmek, herkesin

STAR - Ak Parti

Ocak 2014

FK30 Serisi MONTAJ VE İŞLETME KILAVUZU

islam iktisadını yeniden düşünmek

Dergiyi Ücretsiz İndirmek İçin Tıklayınız.

indirmek için tıklayınız

2015 kataloğunu indirin

Kasım - Keskinoğlu

Mynet Haber (Zile de LYS ve SBS de Başarılı Öğrencilere Altın Verildi)

20137979 INNOVIA 1 ETAP 94 ADET DAİRE REVİZE

Buraya - İstanbul Gezginleri