Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TURKONFED Aylik Ekonomik Gorunum Raporu Haziran

30.06.2014 - Torunlar GYO

ANKARA - 2013 - TC Kalkınma Bakanlığı +

podział czynności

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 19

UBEYD-İ ZÂKÂNÎ Talât HALMAN - Ankara Üniversitesi Dergiler

PC1616 v4.5 - uputstvo (srpski)

Untitled - alarmcentar

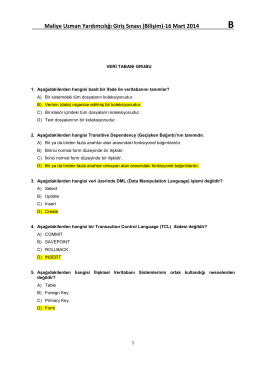

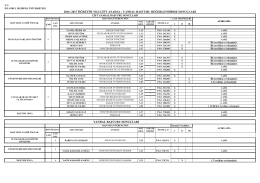

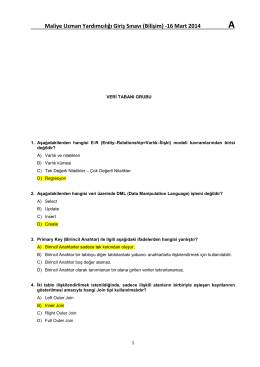

Veri Tabanı - İktisat, Maliye ve Hukuk

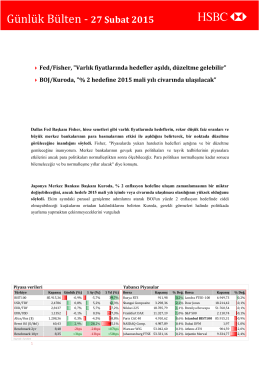

Günlük Bülten - Turkborsa.net

TURKONFED Aylik Ekonomik Gorunum Raporu Nisan

TURKONFED Aylik Ekonomik Gorunum Raporu Mayis

ekonomik verilerin ikinci planda kaldığı hafta

yıldızlar grup birinciliği - Antalya Gençlik ve Spor İl Müdürlüğü

4 – 5. Hafta Ders Özetleri

İTİBAR REÇETESİ: SIRA SİZE GELDİĞİNDE NE YAPMALI?

yandal başvuru sonuçları 2016 /2017 öğretim yılı çift anadal / yandal

Günlük Bülten/27-02-15

Ambasada Sarajevo

Ekonomi Bülteni

(GSYH) 2016 - WordPress.com

Veri Tabanı - İktisat, Maliye ve Hukuk

(BDS) 570 “İşletmenin Sürekliliği”