Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ANKARA - 2013 - TC Kalkınma Bakanlığı +

6 - Yeni Türkiye

TURKONFED Aylik Ekonomik Gorunum Raporu Haziran

“Engelsiz Şehir” Kavramı Açısından Malatya

Anlama Modelleri - Dil ve Edebiyat Eğitimi Dergisi

TÜCAUM VIII.Coğrafya Sempozyumu duyurusu ve seksiyonları

Gelişmiş Wi-Fi Ayarları - Vestel Driver Web Sitesi

İndirmek İçin Tıklayınız - Gümrük ve Ticaret Bakanlığı Strateji

Elektromanyetik Radyasyonun Madde ile Etkileşmesi Etkisi ve

TÜRKİYE İSTATİSTİK KURUMU

Hayat Boyu Öğrenme Strateji Belgesi (2014

engelli hakları, bakım güvencesi ve toplumsal

62. Hükümet Programı

Üretim Planlaması

ANKARA - 2014 - Obezite, Diyabet ve Metabolik Hastalıklar Daire

performans programı - KMÜ Strateji Geliştirme Daire Başkanlığı

bÜyÜkŞehir - Marmara Belediyeler Birliği

Gazete 21 - Denizli Ticaret Odası

Ostim Organize Sanayi Gazetesi

TRC1 Bölge Planı Taslağı 2014-2023

DENİZ KAZALARI - İstanbul Barosu

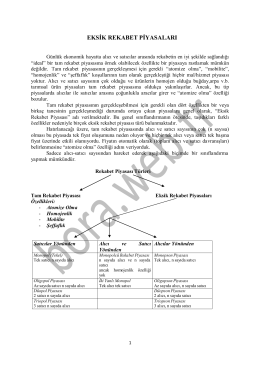

Eksik Rekabet Piyasası

Arap Baharı Sürecinde Arap Kimliğinin Dönüşümü