Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Reportér 3/2011 - Erste Private Banking

Příloha č. 3 - Obec Chrást

Tydenni zpravy 17T15

Historie vývoje důchodového systému v ČR

M & M r e a l i t y h o l d i n g a . s .

1/2014 - Investiční magazín

Hrabě František Kinský o morálce (a) podnikání

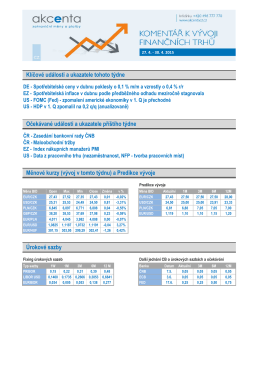

Týdenní report - 33. týden 2015

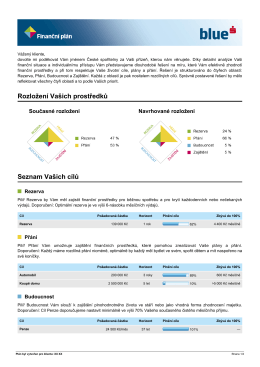

Rozložení Vašich prostředků Seznam Vašich cílů

číslo 04 - Slovo 21

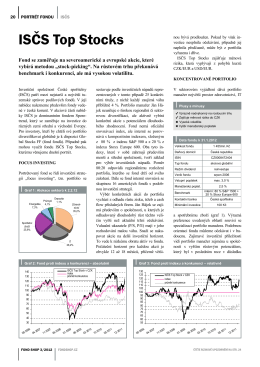

ISČS Top Stocks - portrét fondu

Oborové termíny

Súhrn informácií o Erste Private Banking