Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

zde - Investiční bankovnictví, Komerční banka as

analýza v pdf

analýza zde

ZDE

ZDE.

ZDE - FXstreet.cz

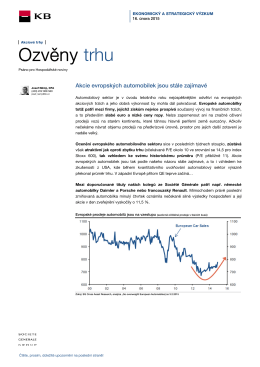

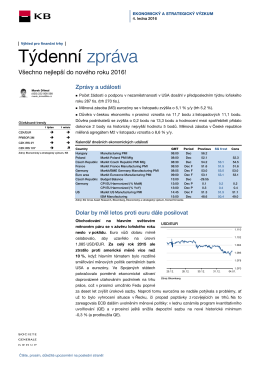

Týdenní zpráva - Komerční banka a.s.

18032015_BORAN_TANITIM_TR_ENG KATALOG_CONVERTLI.cdr

22-23 Mayıs/May 2014 - 5. EFRS ve Demir

Test za proveru znanja

Češki rečnik - Mladost Travel Group

www.ludwigsburgONUokuyor.com Sayfa 1 1. Efendimizin (sav) altı

EcoAlert - FXstreet.cz

biyomedikal uygulamalarda kullanılan biyomalzemeler

188 - Gazetem.ru

Hrabě František Kinský o morálce (a) podnikání

Untitled - Bankacılık Düzenleme ve Denetleme Kurumu

ale ono jím může být pro nás

ČESKO - Aspen Institute Prague

IAAF Race Walking Challenge Permit Meeting

zde - Poradci

ZDE - FXstreet.cz

2011/2012