Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Odluka o visini stope poreza na imovinu

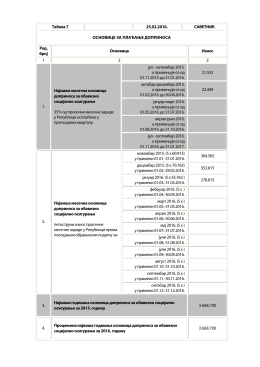

Табела бр. 7

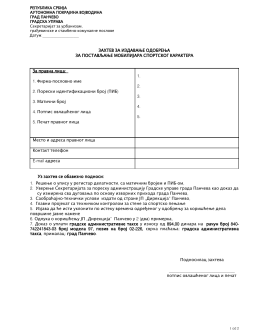

Захтев за издавање одобрења за постављање

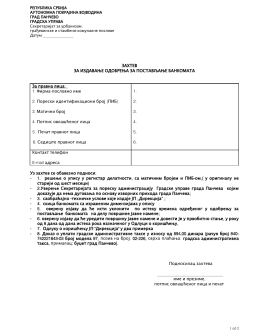

Захтев за издавање одобрења за постављање

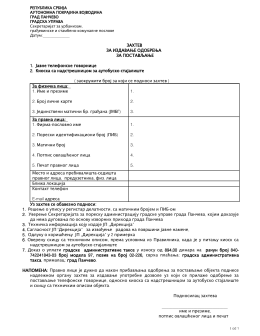

Захтев за издавање одобрења за постављање

Odluka o davanju saglasnosti na Memorandum o razumevanju

Преузмите документ (PDF 256KB)

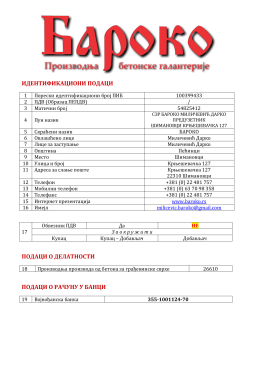

1 Порески идентификациони број ПИБ 100399433 2 ПДВ

Zahtev za odlaganje placanja poreskog duga

"Службени гласник општине Дервента", број : 2/14

kontrolne vezbe srpski 4 razred u pripremi

Обавештавају се обвезници пореза на имовину

Konkursna dokumentacija - Rtv - Radio