Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Revizorski izveštaj 2011. godinu

OSNOVANA 1901. GODINE Izvršili smo reviziju

TP PKB Herceg Novi AD Zelenika

nlb montenegrobanka ad podgorica finansijski izvještaji na dan 31

radio - difuzni centar doo, podgorica izvještaj o izvršenoj reviziji

ANEKS 1 Istraživanje - Direkcija za razvoj malih i srednjih preduzeća

societe generale banka montenegro ad, podgorica finansijski

Uvijeti korištenja Fona

- Centra za sudsku dokumentaciju

2013 - Counsellor Web Sites

zakon o izvrsenju i obezbjedjenju

Zahtjev za odobrenje/ izdavanje - kredita/ garancije

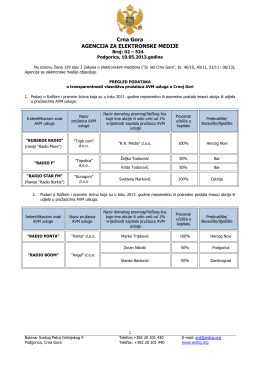

ovdje. - Agencija za elektronske medije