Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

REPUBLIKA SRBIJA

saopštenje za medije - Agencija za elektronske komunikacije i

Nenaplaćene fakture 7% + ispunjen individualni plan neto prodaje

Nenaplaćene fakture 7% + + kumulativni plan neto prodaje u 1

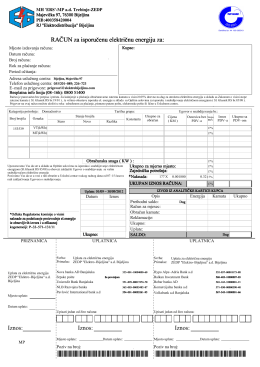

00410002000010009* *00410002000010009 - Elektro

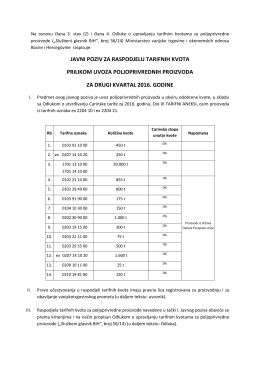

javni poziv za raspodjelu tarifnih kvota prilikom uvoza

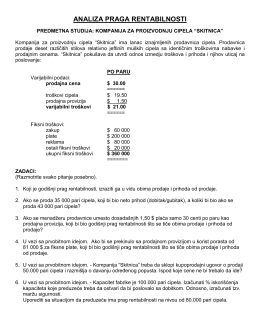

Prag rentabilnosti zadatak

File

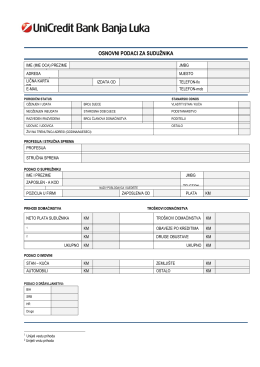

Osnovni podatci i izjava sudužnika

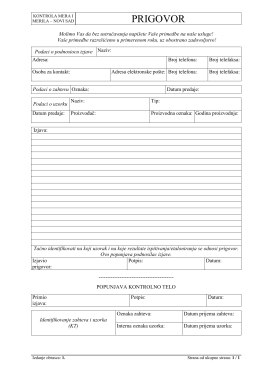

obrazac za prigovor/žalbu

Fadip proizvodni program 2013

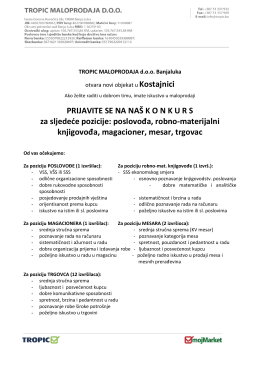

PRIJAVITE SE NA NAŠ KONKURS za sljedede pozicije

Poslovnik o kvalitetu