Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pokyny k vyplnění přehledu o příjmech a

Šárka Gregorová: Změny v placení pojistného na důchodové

Potvrzení pro účely výplaty vyrovnávacího příspěvku v těhotenství a

ke stažení - 63. PS SOSNA

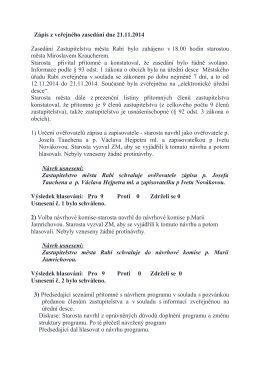

Zpráva o činnosti představenstva Představenstvo se scházelo

Pravidla a on-line přihláška

Prezentace středních škol a zaměstnavatelů se letos otevře i

Senátor Prahy 5 Václav Láska: „Za mnohé vděčíme

oznameni-zahajeni-svc-89-532-11-interaktivni

prezentace3

(opětovném zahájení) samostatné výdělečné činnosti

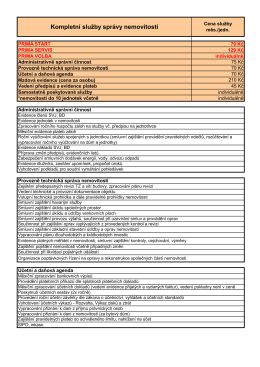

Přehled služeb a cen ke stažení ZDE

Dokument ke stažení

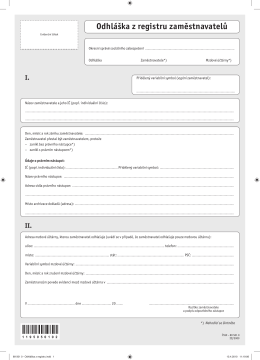

Odhláška z registru zaměstnavatelů

Popis obsahu OpenDat

Individuální PODNIKÁNÍ

Výroční zpráva - Právo na život 2013

Informace uchazečům - JOB

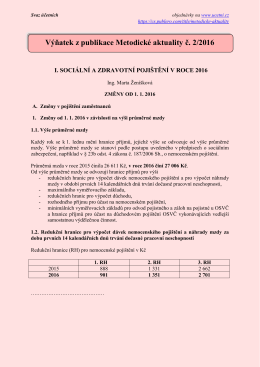

MA 2 2016_výňatek

Pokyny k daňovému přiznání

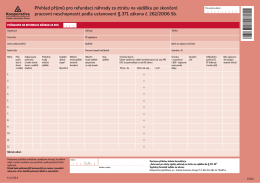

Přehled příjmů pro refundaci náhrady za ztrátu na výdělku po

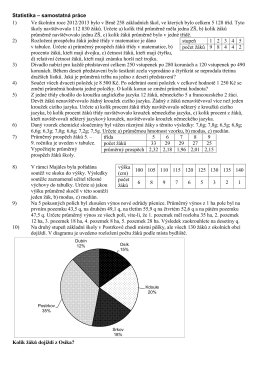

Statistika – samostatná práce 1) Ve školním roce 2012/2013 bylo v

Konečné podmínky nabídky pro emisi Dluhopisů eFi Palace VII