Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Računovođe i revizor

Sylabus

Detaylı Bilgi

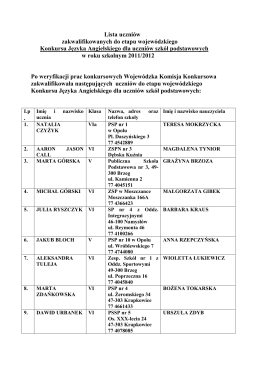

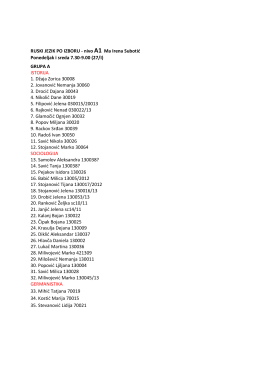

RUSKI JEZIK PO IZBORU - nivo A1 Ma Irena Subotić Ponedeljak i

kakav treba biti moderni šef

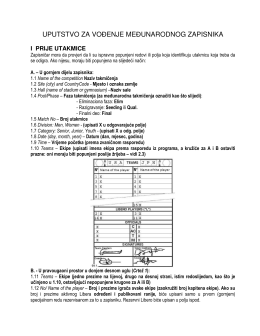

UPUTSTVO ZA VOĐENJE MEĐUNARODNOG ZAPISNIKA

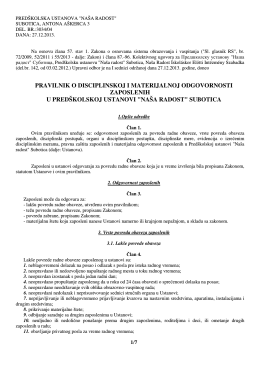

pravilnik o disciplinskoj i materijalnoj odgovornosti

TIPOLOGIJE PRANJA NOVCA U REPUBLICI SRBIJI

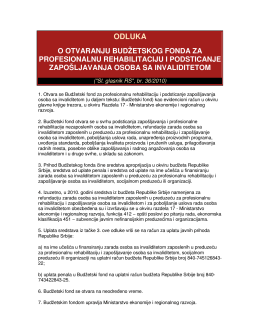

Odluka o otvaranju budžetskog fonda za profesionalnu rehabilitaciju

ZBORNIK SAŽETAKA - International Burch University

RACIONALNO-EMOCIONALNO-BIHEJVIORALNA

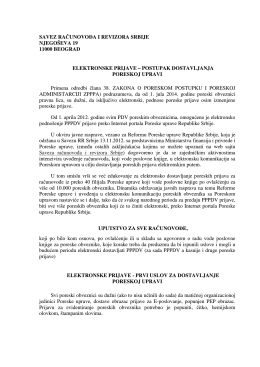

Електронске пријаве - поступак достављања пореској управи

TELEKOM SRBIJA A.D. PERSPEKTIVE TRGOVANJA U SVETLU