Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FRANSA HAZIR GİYİM YERİNDE PAZAR ARAŞTIRMASI

iHRACAT SEMiNERi

E-Ticaret, Kullanıcı Deneyimi Eğitimi

Enformatik

SİZİ O SARAYLARA GÖMECEĞİZ! - PDF

YILLIK RAPOR 2013

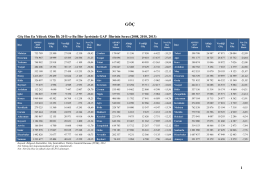

Göç Hızı En Yüksek Olan İlk 20 İl ve Bu İller İçerisinde GAP İllerinin

Haberin devamı

HP EliteDisplay S231d 58,4 cm (23 inç) IPS LED BLU Dizüstü

Untitled - WCollection

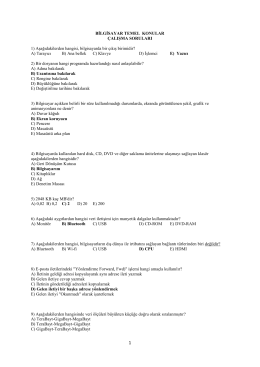

BİLGİSAYAR TEMEL KONULAR ÇALIŞMA SORULARI 1

3. HAFTA - Hakan YILMAZ

Zobacz najnowszy magazyn Auchan Bydgoszcz

KURSU BAŞVURU FORMU TC KARŞIYAKA BELEDİYE

Etik ve Ahlak Arasında İnsan Kaynakları Yönetimi

420 - PDF

KÁBLOVÉ VYKUROVACIE SYSTÉMY - V

STEREO & VIDEO 7/2015 Advance Acoustic X-i120 Autor

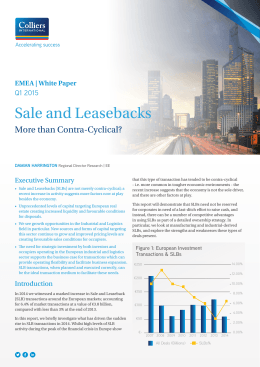

Sale and Leasebacks - Colliers International

file - Ekonomický ústav SAV

plus d`infos

trendy - Focus Mall

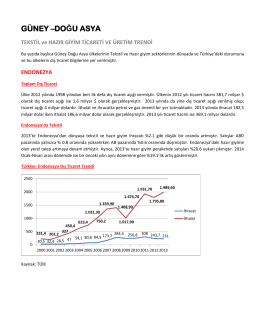

Güneydoğu Asya Ülkelerinde Tekstil ve Hazır