Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

iHRACAT SEMiNERi

Untitled

05032014_cdn/gentagut-goz-ve-kulak-damlasi

FRANSA HAZIR GİYİM YERİNDE PAZAR ARAŞTIRMASI

TS EN 81-1 +A1 + A2 + A3

Eylül 2014 - Türkiye Ziraat Odaları Birliği

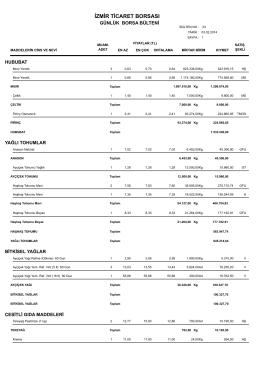

Son Tescil Bülteni - İzmir Ticaret Borsası

Amir banka - Mustafa Emre Civelek

View/Open

innen - Töosz

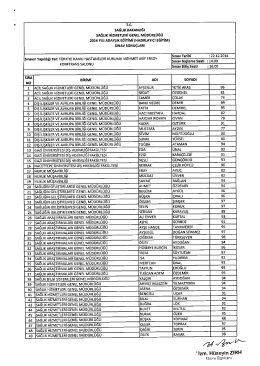

T.c. ŞANLIURFA vALİLİĞİ - Siverek İlçe Milli Eğitim Müdürlüğü

Novi cenovnik

K A N U N N - Resmi Gazete

certıfıcatı of conformıty to turkısh standards

iCRA ve iFLAS KANUNU

Sadık Vural Eğitim Kataloğu

ÿş2 0 1 4

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

MTSK - Özel Öğretim Kurumları Genel Müdürlüğü

Orta- Doğu Ülkeleri Hakkında Genel Bir Etüd