Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2/2014 7

Udruženje za pravo osiguranja Srbije ima ekskluzivno pravo da

2/2014

broj number 3 broj number 3 - Časopis za društvena pitanja

bibliografija - Udruženje za pravo osiguranja Srbije

Tlačová správa - Raiffeisen banka

Ad hoc analýza - Raiffeisenbank

HUKUK FAKÜLTESİ DERGİSİ - Süleyman Demirel Üniversitesi

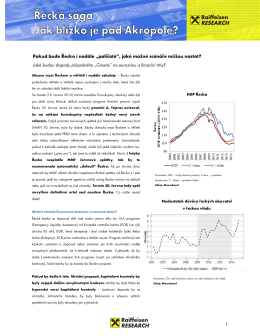

Pokud bude Řecko i nadále „paličaté“, jaké možné scénáře můžou

The effects of sildenafil in liver and kidney injury in a

haber - Yeni Vatan Gazetesi Online

Gleason score at the margin can predict biochemical

6102 Sayılı Türk Tı̇caret Kanununa Göre