Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ç- DİĞER HUSUSLAR Mükellefler tarafından verilmesi gereken

2015/9 Bülteni indirmek için tıklayınız

Nihat ÖZTÜRK - Türkiye Yem Sanayicileri Birliği

tse / ce işaretinin boyutları

GTİP KODU, AÇIKLAMALAR, GÜMRÜK VERGİSİ

PowerPoint Sunusu - AB Customs Agency

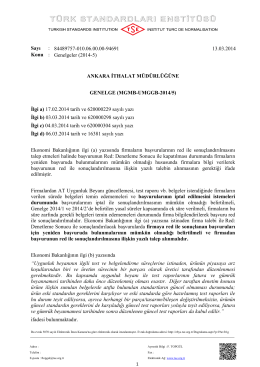

Sayı : 84489757-010.06.00.00-94691 13.03.2014 Konu

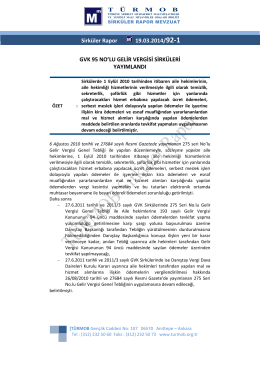

GVK 95 No.lu Gelir Vergisi Sirküleri Yayımlandı.

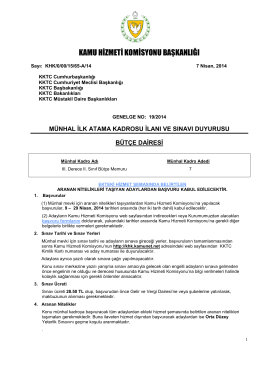

genelge web - Kamu Hizmeti Komisyonu

ek-10 2014 yılı sanayi altyapısı mali destek programı elenen proje