Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Damga Vergisi

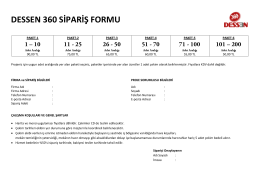

DESSEN 360 SİPARİŞ FORMU

www.fluidtechnik.eu typ: FT6 Vlastnosti a použití: Kompaktní 3

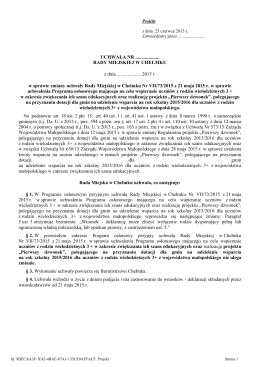

Projekt uchwały w sprawie zmiany uchwały RM w Chełmku nr VII/73

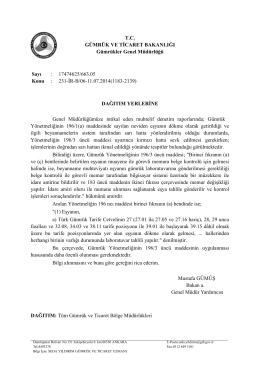

Gümrük Yönetmeliğinin 196/3 üncü maddesinin uygulanması

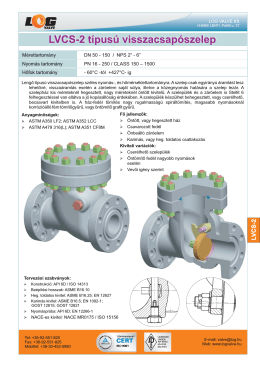

LVCS-2 - log valve

Uchwała Nr V/44/2015

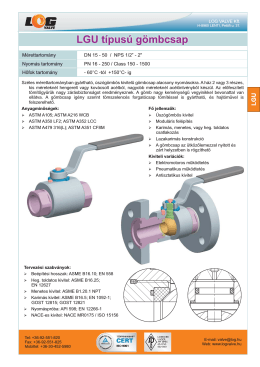

LGU típusú gömbcsap

Yağmur`un babası Diş Hekimi Deniz Sönmez` in

Tek Pencere Sistemi - Türk Standartları Enstitüsü Genelge

İkincil İşlem Görmü - T.C. Gümrük ve Ticaret Bakanlığı

et les dépenses non obligatoires (DNO)

2014/19 Sayılı Genelge İçin Tıklayınız.

Antrepo Ambar Programı Yetki Devri

81494288/774.01.02 Konu : Antrepo İşlemleri Eğiti

Genelge - Gümrük ve Ticaret Bakanlığı

Tek Pencere Sistemi - Eti Maden A.S. Genelge

81494288/774.06.02 Konu : Aday Memur Yetiştirme Eğ

için Tıklayınız. - Gümrük ve Ticaret Bakanlığı

Dahilde İşleme Kapsamında Geri Gelen Eşya

aday memur yetiştirme eğitimi onayı

Gümrük Yönetmeliğinin 181.

Kooperatif Bilgi Sistemi