Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Resmî Gazete

Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin 8.000 TL`lik had

tmmob makina mühendisleri odası asansör kontrol bedelleri ve

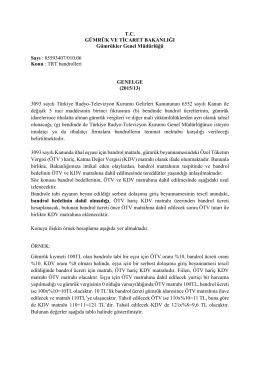

Tütün Mamulleri ve Alkollü İçkilerde Bandrollü Ürün İzleme Sistemi

Tütün Mamulleri ve Alkollü İçkilerde Bandrollü Ürün

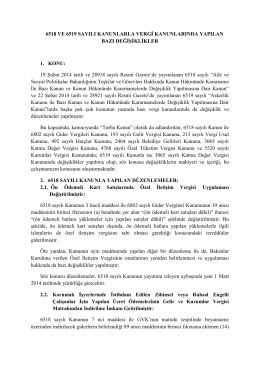

6518 Sayılı Kanun ile bazı vergi kanunlarında düzenlemeler

6518 Ve 6519 Sayılı Kanunlarla Vergi

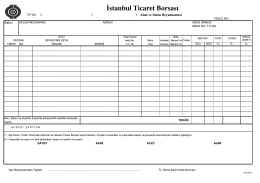

İstanbul Ticaret Borsası

KASIM 2014 E BÜLTEN SOSYAL BİLGİLER

Resmî Gazete

6518 Sayılı Aile ve Sosyal Politikalar Bakanlığının Teşkilat ve

2016/03 Dönemi KDV 1 Beyannamesinde Yapılan Değişiklik

2014/53 24/10/2014 BASIN AÇIKLAMASI 1

2014-14 Çeşitli Vergi Düzenlemeleri İçeren 6518

ekim-mali-bulten - Adana Serbest Muhasebeciler Odası

Hrtşmuffi* Pr*çrşffit:ffiü

BBP33 Yazıcı - Vorteks Havacılık Brady Etiket Yazıcıları

TDV DIA - İslam Ansiklopedisi

TRT Bandrolleri - T.C. Gümrük ve Ticaret Bakanlığı

ALKOLLÜ İÇKİLER VE TÜTÜN MAMULLERİ SEKTÖRLERİNE

AH*AP PALETLER

3.Sınıf-Vergi Hukuku-4.Serbest Meslek Kazancı

Tam Otomatik Sarım ve Etiketleme Makinesi BAM