Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

ASMMMO

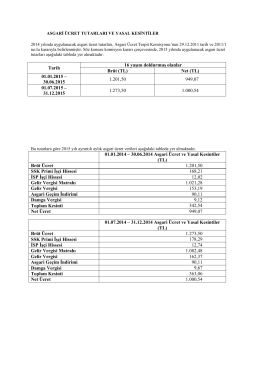

Asgari Ücret Tutarları ve Yasal Kesintiler

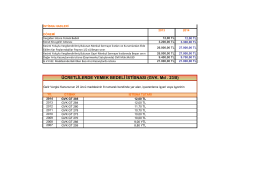

26 Mart 2015 Munzam Sandıklara İşverenlerce

ÇÖZÜM

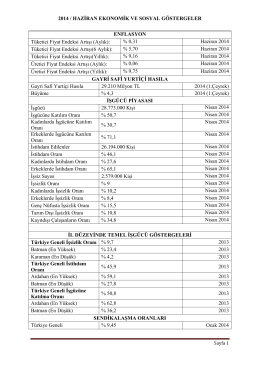

2014 / HAZİRAN EKONOMİK VE SOSYAL GÖSTERGELER

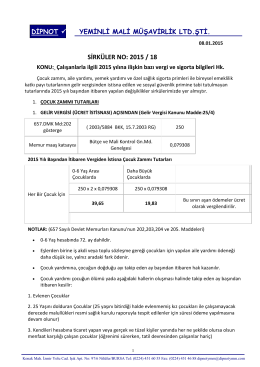

sırk 2015-18 2015 yılında ücretli çalışanlara ilişkin

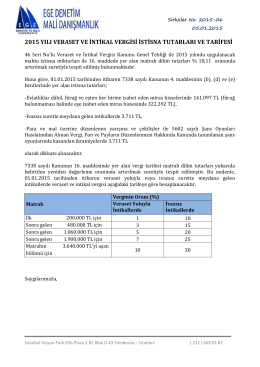

2015 yılı veraset ve intikal vergisi istisna tutarları ve tarifesi

hayat sigortalarında underwriting

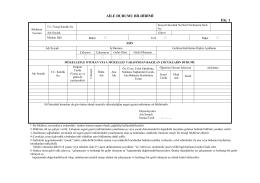

AİLE DURUMU BİLDİRİMİ

2014-005 Engelli Sigortalı Çalıştıran İşverenlere İlişkin Sosyal

istisna hadleri

shengen aig - Antalya Sigorta

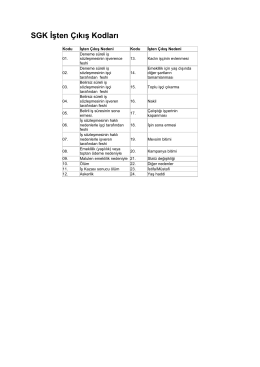

SGK İşten Çıkış Kodları