Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

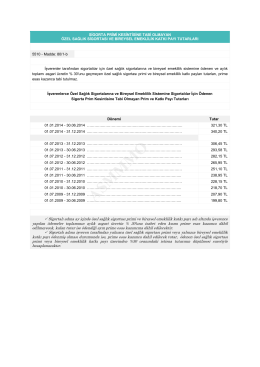

26 Mart 2015 Munzam Sandıklara İşverenlerce

11 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

ASMMMO

9 Eylül 2014 - Bankacılık ve Sermaye Piyasaları Bülteni

FATCA leaflet web

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

08 Ekim 2014 - Bankacılık ve Sermaye Piyasaları

15 Ağustos 2014 - Bankacılık ve Sermaye Piyasaları

Tahvil Faiz Gelirlerinin Katma Değer Vergisi

HUKUK ETİK VE İNSAN HAKLARI İLE EV İÇİ ŞİDDET - Ev

16 Ekim 2014 - Bankacılık ve Sermaye Piyasaları

Female

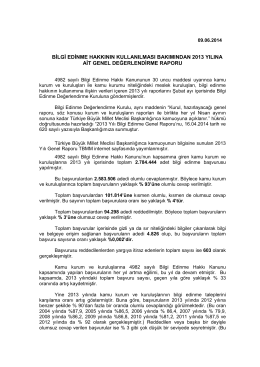

2013 Yılı Genel Raporu Hakkında TBMM Başkanlığı Açıklaması

G.V.K. Geçici 67.Madde Uygulaması İle İlgili Olarak Gerçek Kişilere

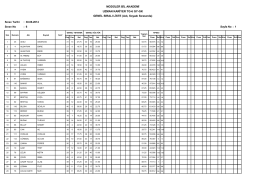

MODÜLER BİL AKADEMİ UZMAN KARİYER TG-6 GY

New York Times Gazetesi Örneğine Göre

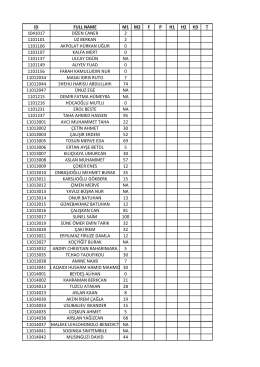

ID FULL NAME M1 M2 F P H1 H2 H3 T 1041017 DİZEN CANER 2

GIS Tarihçesi Belediyemiz Coğrafi Bilgi Sistemi

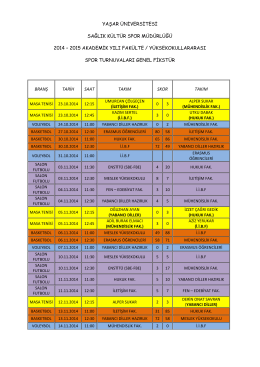

27.11.2014 spor tur. genel fikstür

04 Mart 2015 - PwC Türkiye

“Katma Değer Vergisinde Sistem Sorunları ve Güncel Gelişmeler

son düzenlemelere göre muvazaalı alt işverenlik ilişkileri ile ilgili