Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Petrol Piyasası Haftalık Temel/Teknik Görünüm

Petrol Piyasası Haftalık Temel/Teknik Görünüm

GBPUSD Haftalık Görünüm

Tez Nasıl Hazırlanır

Výroční zpráva 2013 - DT

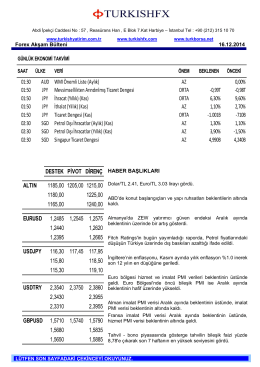

GÜNLÜK BÜLTEN

wtı petrol analizi

Suriye i in Bar Plan

Petrol Piyasası Haftalık Temel/Teknik Görünüm

Piyasa Yorumu - Turkborsa.net

TCMB para politikası kararı

Petrol Piyasası Haftalık Temel/Teknik Görünüm

Günlük Bülten - Turkborsa.net

Astronotik_2014_10 - Astronomi ve Uzay Bilimleri Bölümü

TDV DIA - İslam Ansiklopedisi

Petrol Piyasası Haftalık Temel ve Teknik Görünüm (16— 20 Mart 2015)

Bülteni İndir

GAUGES - Instro

Uživatelská příručka Vodafone 353

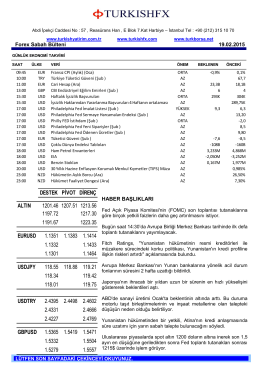

Forex Sabah Bülteni

Piyasa Yorumu - Turkborsa.net

buradan - SE-YAP

Örnek