Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

AÇIKLAYICI BİLGİ NOTU 415 Sıra Numaralı Vergi Usul Kanunu

İNTERNET SİTESİNE KONULACAK

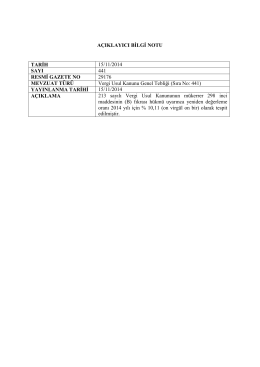

AÇIKLAYICI BİLGİ NOTU TARİH 15/11/2014 SAYI 441 RESMİ

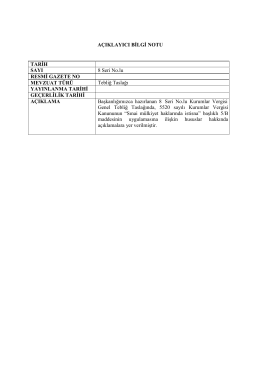

AÇIKLAYICI BİLGİ NOTU TARİH SAYI 8 Seri No.lu RESMİ GAZETE

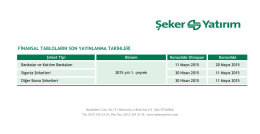

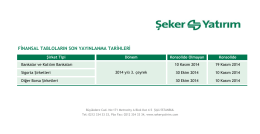

finansal tabloların son yayınlanma tarihleri

laboratuvarda bulunan kimyasal madde listesi

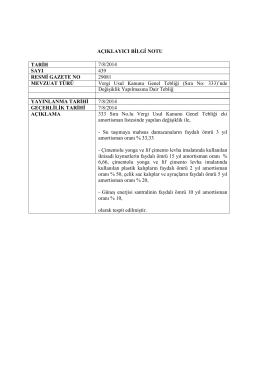

AÇIKLAYICI BİLGİ NOTU TARİH 7/8/2014 SAYI 439 RESMİ GAZETE

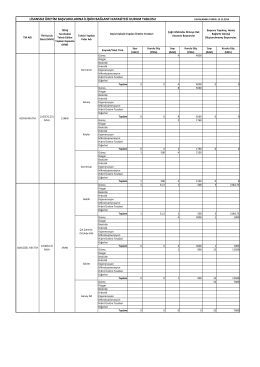

lisanssız üretim başvurularına ilişkin bağlantı kapasitesi durum

02.03.2015 Pazartesi Saat :17:00 Yer :Belediye Hizmet

Metin Duran Yeminli Mali Müşavirlik

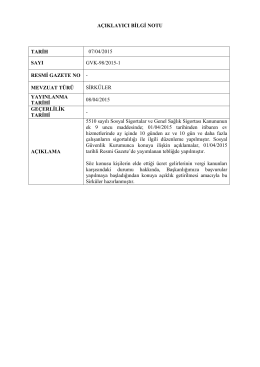

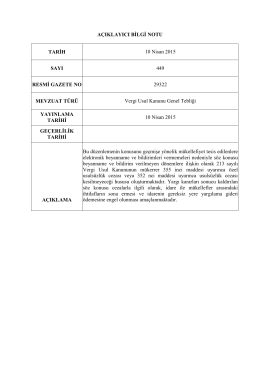

AÇIKLAYICI BİLGİ NOTU TARİH 10 Nisan 2015 SAYI 449 RESMİ

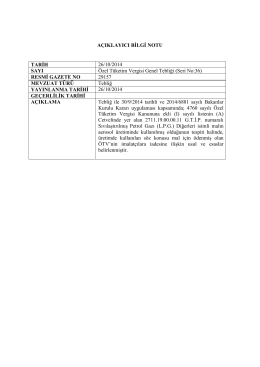

AÇIKLAYICI BİLGİ NOTU TARİH 26/10/2014 SAYI Özel Tüketim

UYGUNLUK BELGES! - ATTESTATION

Vakıflara vergi muafiyeti, derneklere ise kamuya yararlı dernek

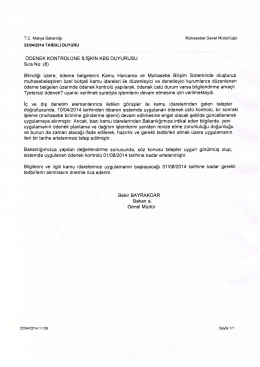

ÖDENEK KONTROLÜNE İLİŞKİN KBS DUYURUSU Sıra No: (8

lisanssız üretim başvurularına ilişkin bağlantı kapasitesi durum tablosu

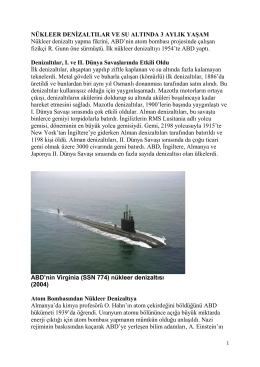

Nükleer Denizaltılar Ve Su Altında 3 Aylık Yaşam

Velespit=Koşu Makinesi=Hızlı Ayak=Züppe Atı=Bisiklet

Pozisyon: Stajyer – Zorunlu Staj İş Tanımı: • Genel muhasebe

finansal tabloların son yayınlanma tarihleri

türk eğitim tarihi bölüm 6.osmanlı dönemi eğitim-2

hava yolu taşımacılığında kullanılan elektronik yolcu

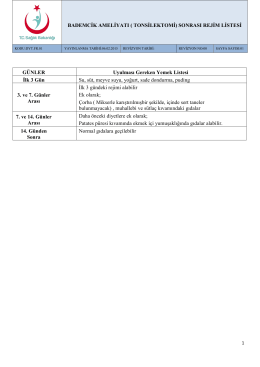

bademcik ameliyatı sonrası rejim listesi