Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ÖZEL ESASLAR (KOD) UYGULAMASI

(SMYİB) --- GENEL ESASLARA DÖNÜŞ

İndirimli Teminat ile KDV İADESİ

TDV DIA - İslam Ansiklopedisi

Ergenlik Dönemi Özellikleri ve Ergenle İletişim

bulten 24

KIB-TEK Yönetim Kurulunun Oluşumu ile Üyeliklerinin Boşalması ve

Broşürümüz

kurmaca kısa film yarışması

TÜKETİCİ BİLGİLENDİRME REHBERİ 1) Abonelik tesisi ve

FİZİBİLİTE RAPORU

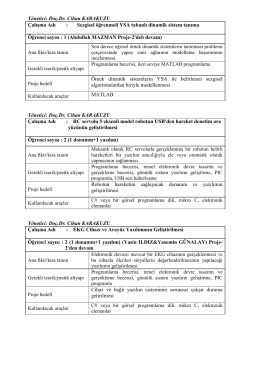

Yönetici: Doç.Dr. Cihan KARAKUZU Çalışma Adı : Sezgisel

Katma Değer Vergisi Uygulamalarında Özellikli

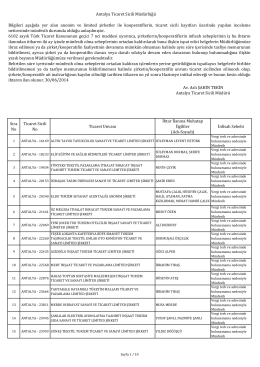

Adı-Soyadı