Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

yüksek lisans tezi - Okan Üniversitesi eArşiv

8. Uluslararası Bilgisayar ve Öğretim Teknolojileri Sempozyumu 8th

005 - istanbul ymmo 26 aralık 2013 aylık toplantısı

psikolojik ilk yardım - World Health Organization

Bankacılık Kanunu

SA YIŞT A Y DER GİSİ

Karadeniz Bölgesinde Mevsimlik İşgücü Hareketleri: Samsun

Enterprise Ireland Trade Mission to Ankara and Istanbul Turkey

DEHA EĞİTİM KURUMLARI www.dehaonline.com

80 yıl önceki eczacılık öğretimi 1925 – 1926

İç Denetim İçinde BT Denetiminin Yeri

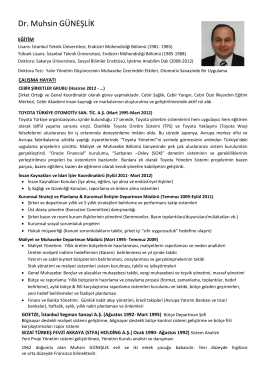

Dr. Muhsin GÜNEŞLİK

Sayı:7 Mayıs-Haziran 2014 Başkent Üniversitesi

Denetim, Güvence ve Kontrol Uzmanlarının BT

x. oturum - İstanbul Barosu

Üniversite Öğrencilerinin İnternet Tabanlı Akademik

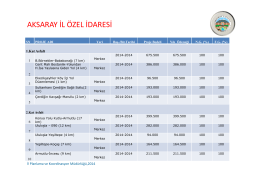

AKSARAY İL ÖZEL İDARESİ

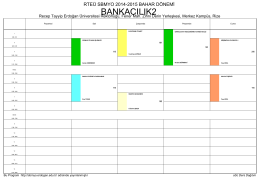

bahar1415prog - Recep Tayyip Erdoğan Üniversitesi

Dergiyi Ücretsiz İndirmek İçin Tıklayınız.

finansal araçların vergi usul kanunu ve türkiye muhasebe/finansal

saygın bir yaşam için genç işsizliğin alt nedenleri eylem planı

Denetim Raporu İnceleme Notları

tc istanbul şişli meslek yüksekokulu, 2014