Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

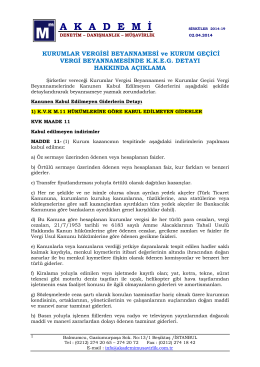

Kurumlar Vergisi Beyannamesi Düzenlerken Kanunen Kabul

Akademi Müşavirlik

yayımlanmıştır.

İndir - Sosyal Bilimler Enstitüsü

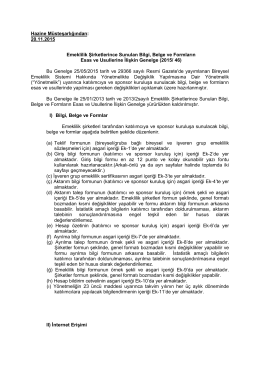

bireysel emeklilik sisteminde katılımcılar ve sponsor kuruluşa

HLY MODEL PORTFÖY – “HAFTALIK

ÖZEL EGE LİSESİ DİN KÜLTÜRÜ VE AHLAK BİLGİSİ

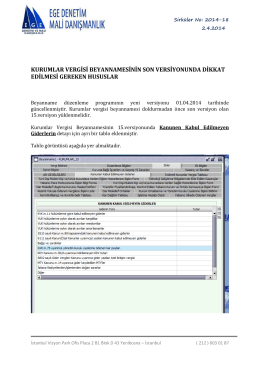

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

BAŞVURU VE TERCİH FORMU

Konutlarda Net Alan Tanımına Ve İade Alınabilecek KDV Tutarına

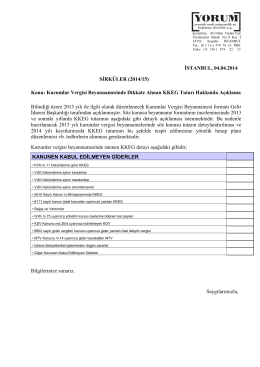

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların

mali açıklamalar - YÖNTEM Yeminli Mali Müşavirlik ve Bağımsız

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

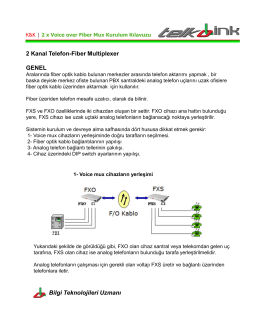

2 Kanal Analog Telefon Fiber Optik Çevirici

Pdf olarak indir

Gelir İdaresi Başkanlığı tarafından 2013 yılı Kurumlar Vergisi