Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Elektronik Haberleşme Sektörü Çeyrek Veriler (2014 –2

Raporu İndir

Bilgi Teknolojileri ve Haberleşme Kurumu İletişim Bilgileri

2015 Yılı 1. Çeyrek Verileri

Elektronik Haberleşme Sektörü Çeyrek Veriler (2014 – 1

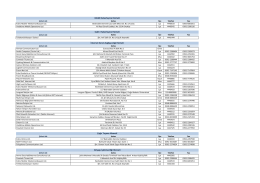

Haberleşme Sağlayıcılar Listesi

Regulamin - Rzeszowska Agencja Rozwoju Regionalnego SA

ithalatçı firma başvuruları

Gmina Nowy Tomyśl - Urząd Miasta i Gminy Nowy Tomyśl

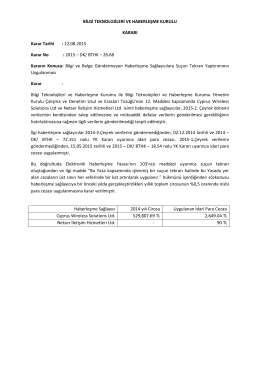

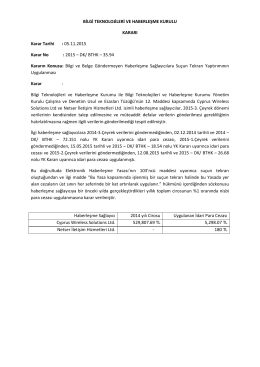

BİLGİ TEKNOLOJİLERİ VE HABERLEŞME KURULU

Cyprus Wireless Solutions Ltd, Netser İletişim Hizmetleri Ltd

Altyapı İşletmeciliği Hizmeti Mobil Haberleşme Hizmeti Sabit

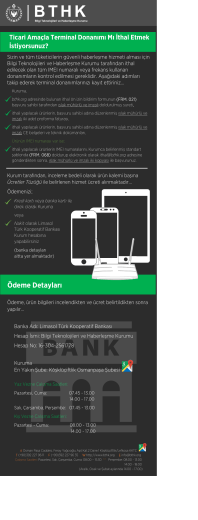

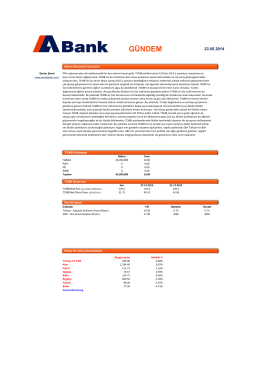

GÜNDEM - ABank

(Transmisyon) Telsiz Sistemlerinin izinlendirilmesi Kararı

İndir - BTHK

türk telekomünikasyon aş referans arabağlantı teklifi

Ana Finans Sponsoru Main Banking Sponsor

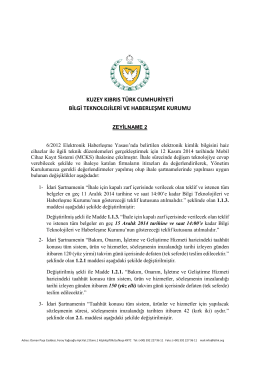

Zeyilname 2 – 06.12.2014 (PDF)

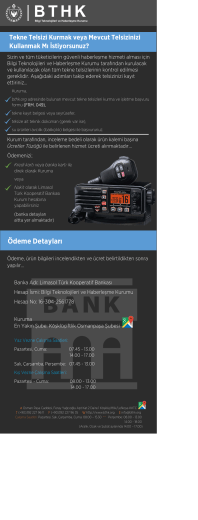

tekne telsiz kurma ve kullanma izni

Haberleşme Sağlayıcılar Listesi

TTKOM - 3Ç 2014

Basın Bülteni - Türk Telekom Investor Relations

Türkiye Elektronik Haberleşme Sektörü