Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Türkiye Elektronik Haberleşme Sektörü

Rapora Git

2015-Q1 - Bilgi Teknolojileri ve İletişim Kurumu

2015-Q2 - Bilgi Teknolojileri ve İletişim Kurumu

Czteroletni Plan Inwestycyjny na lata 2014-2017

...oei"ti-

İndir - TOPLU SMS

İndir - IT Advisor

BG Farkındalığı - eng.bahcesehir.edu.tr

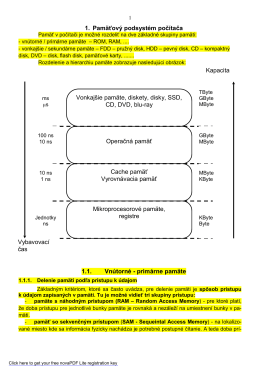

1. Pamäťový podsystém počítača 1.1. Vnútorné - primárne

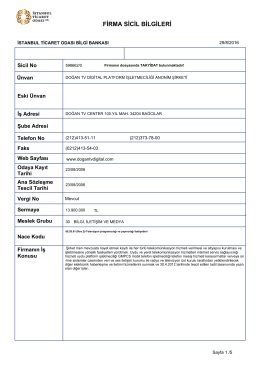

firma sicil bilgileri

2014 Yılı Faaliyet Raporu

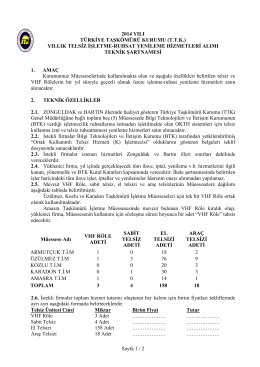

Teknik Şartname Telsiz - Türkiye Taşkömürü Kurumu