Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Raporu İndir

Elektronik Haberleşme Sektörü Çeyrek Veriler (2014 –2

Bilgi Teknolojileri ve Haberleşme Kurumu İletişim Bilgileri

Elektronik Haberleşme Sektörü Çeyrek Veriler (2014 – 1

2015 Yılı 1. Çeyrek Verileri

ithalatçı firma başvuruları

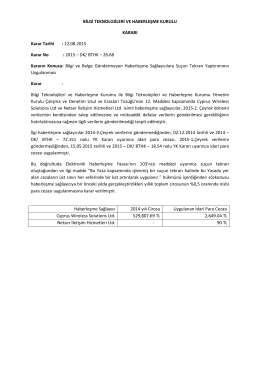

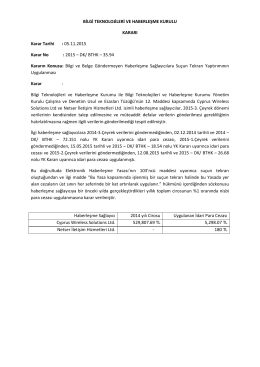

BİLGİ TEKNOLOJİLERİ VE HABERLEŞME KURULU

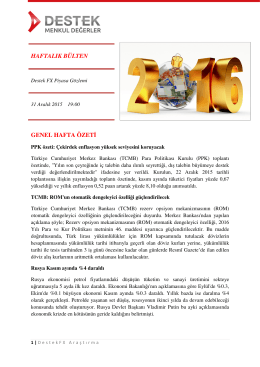

genel hafta özeti haftalık bülten

Cyprus Wireless Solutions Ltd, Netser İletişim Hizmetleri Ltd

abd tarım dışı istihdam verisi analizi

Haberleşme Sağlayıcılar Listesi

Altyapı İşletmeciliği Hizmeti Mobil Haberleşme Hizmeti Sabit

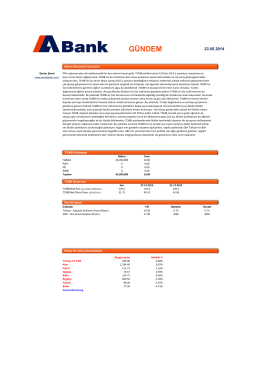

GÜNDEM - ABank