Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2014 - 6a - finansal tablolar

2014 - 9a - finansal tablolar

2015 - 1ç - finansal tablolar

su bütçesi çalışmaları ve türkiye`nin bugün ve gelecekteki su

DÖNEM SONU İŞLEMLERİ (YMM Sakıp ŞEKER)

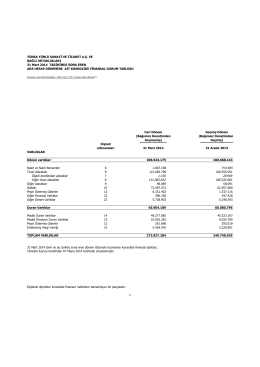

YÜNSA YÜNLÜ SANAYİ VE TİCARET A.Ş. VE BAĞLI

9 Aylık Finansal Tablolar

Grassello di calce - Colorificio San Marco

30 Eylul 2014 SPK Raporu

9 Aylık Finansal Tablolar

Araştırma dosyasına ulaşmak için tıklayınız.

Yatırımcı Sunumu 2014 - 1Y

Doğtaş Kelebek Mobilya Sanayi ve Ticaret Anonim Şirketi